.webp)

Handla på kredit

Många butiker och webbshoppar erbjuder dig att handla på kredit. Det betyder att du får varan först, men betalar senare. Du får antingen en faktura att betala eller en avbetalningsplan som sträcker sig över ett visst antal månader. Det är viktigt att känna till att det ofta blir dyrare att handla på kredit än om du betalar varan direkt.

Vissa krediter till konsumenter kan omfattas av begränsningar. Till exempel kan det finnas gränser för hur mycket kostnader och hur hög ränta som kreditgivaren får lov att kräva.

Du kan läsa mer om räntor och avgifter på Konsumenternas webbplats.

Filmens innehåll i textformat

Gör medvetna val för att undvika ekonomiska problem

1 – Måste du köpa?

Fundera på om du behöver köpa nu eller om du kan vänta.

Köper du nu – tänk på att du också ska ha råd att betala din hyra och andra räkningar.

2 – Måste du låna?

Det är alltid billigare att spara ihop pengar först än att handla på kredit.

Att handla på kredit och ta lån ökar risken för att hamna i långvarig skuldsättning.

3 – Spara till det du vill köpa

När du sparar till det du vill köpa blir sparandet även en buffert.

Då blir det också enklare att ändra sig på vägen och undvika impulsköp.

Enkelt att låna, svårare att betala tillbaka

Det är väldigt enkelt att ta ett snabblån i dag. Några knapptryck på mobilen, så finns summan på ditt konto. Tänk på att om du inte har pengarna i dag, är det en stor risk att du inte har dem när du måste börja betala tillbaka på lånet.

Låna inte för att betala andra lån

Ta inte ett nytt lån för att lösa andra lån – det är ofta vägen in i långvarig skuldsättning. Försök att lösa problemet på ett annat sätt.

Vad kostar lånet egentligen?

Om du tar ett lån behöver du räkna på hela kostnaden för lånet, inte bara räntan. Räkna med avgifter som uppläggningsavgift och avikostnader. Har du lång tid på dig att betala tillbaka blir lånet oftast dyrare än om du betalar tillbaka snabbt. I vissa fall kan det ändå vara nödvändigt att ta ett lån, men det gäller att du är medveten om vilka val du gör.

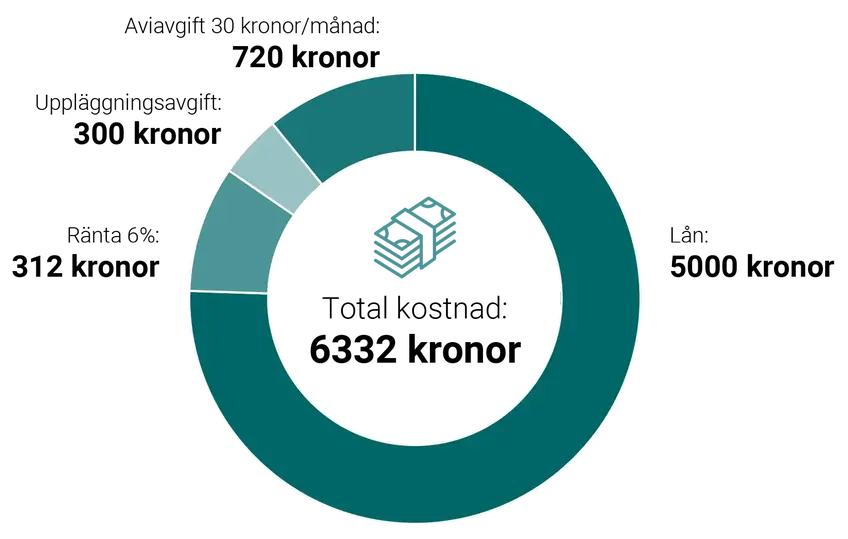

Exempel på kostnaden för ett lån

Du tar ett lån på 5 000 kronor som du ska betala tillbaka på två år (24 månader). Den totala kostnaden blir då 6 332 kronor. Effektiv ränta: 28,72 procent.

Effektiv ränta = Den totala kostnaden för lånet, uttryckt som en årsränta i procent.

Lägg in dina uppgifter i en lånekalkyl

På Konsumenternas webbplats finns en lånekalkyl, ett verktyg där du kan lägga in dina egna uppgifter. Verktyget hjälper dig att få fram hur mycket lånet kommer att kosta dig i slutändan.

Studielån och studiebidrag

Om du tar studielån eller får studiebidrag, och något händer som påverkar dina studier, är det viktigt att du anmäler det till Centrala studiestödsnämnden (CSN). Det gäller även om dina inkomster förändras eller om du får svårt att betala tillbaka på lånet. Du måste betala tillbaka om du har fått bidrag eller lån och inte fullföljer dina studier som planerat. Kan du inte betala hela beloppet på en gång, ta kontakt med CSN så fort som möjligt och hör om du kan få en avbetalningsplan och på så sätt dela upp betalningen.

Du kan ansöka om att få betala mindre (nedsättning) om din inkomst blir lägre medan du betalar tillbaka på dina studielån, till exempel på grund av arbetslöshet eller föräldraledighet. Då betalar du tillbaka ett mindre belopp under en period för att klara dina utgifter.

Läs mer om hur du anmäler ändringar och kontaktar CSN.

Bidrag från Försäkringskassan

Om du får bidrag från Försäkringskassan, till exempel bostadsbidrag, föräldrapenning eller sjukbidrag, är det viktigt att du meddelar om din livssituation förändras. Har du till exempel flyttat, blivit sambo eller fått ett nytt jobb riskerar du annars att få för mycket bidrag.

Du kan bli återbetalningsskyldig om du får en eller flera felaktiga utbetalningar. Om du inte betalar i tid kan skulden gå direkt till oss för indrivning. Kontakta Försäkringskassan om du inte kan betala tillbaka hela beloppet direkt, så kan du få dela upp betalningen.

Du kan läsa mer på Försäkringskassans webbplats.

Vissa skulder går direkt till oss

Myndigheter och a-kassor kan skicka vissa skulder, till exempel skatteskulder, direkt till oss. De behöver inte ansöka om betalningsföreläggande och vänta på att vi fastställer skulden i ett beslut (utslag). Det betyder att skulderna blir möjliga att driva in direkt.

Gemensamma lån

Ibland kan det kännas tryggt att ta ett lån tillsammans med någon annan. Då känns skulden hälften så stor. Men om personen du tagit lånet med får problem att betala, kan även du få problem. Du behöver känna till att när två eller fler personer tar ett lån ihop är ni oftast gemensamt (solidariskt) betalningsansvariga. Det betyder att ni har ett gemensamt ansvar för att betala amorteringar och ränta.

Om din medlåntagare inte kan betala, blir du ansvarig för att betala tillbaka lånet. Kontakta den ni har lånat pengar av så snart som möjligt om du får problem med att betala. Försök komma överens om en avbetalningsplan.

Läs mer om vad du ska tänka på när det gäller avbetalningsplan.

Har du blivit tvingad att ta lån?

Har du blivit tvingad eller lurad att ta ett lån själv eller tillsammans med någon? Då kan du ha blivit utsatt för det som kallas för ekonomiskt våld.

Läs mer om ekonomiskt våld och vad du kan göra om du är utsatt.

Shoppa smart

Liten skuld kan bli stor

Köp nu betala sen

Dela upp betalningen

Skuldpodden

Lyssna på vår podd. I Skuldpodden berättar andra om hur de tagit tag i sina ekonomiska problem.