Skuldsättningen fortsätter att öka

Vid slutet av 2022 hade antalet personer med skulder i Kronofogdens register ökat med cirka 1 300 personer jämfört med föregående år. Den relativa ökningen var hög bland äldre personer. För dem har antalet ökat med 460 personer vilket motsvarar en ökning på cirka 1,2 procent. Om man även tar hänsyn till dödsbon så blir den procentuella ökningen cirka 3 procent, vilket är högst bland alla åldersgrupper.

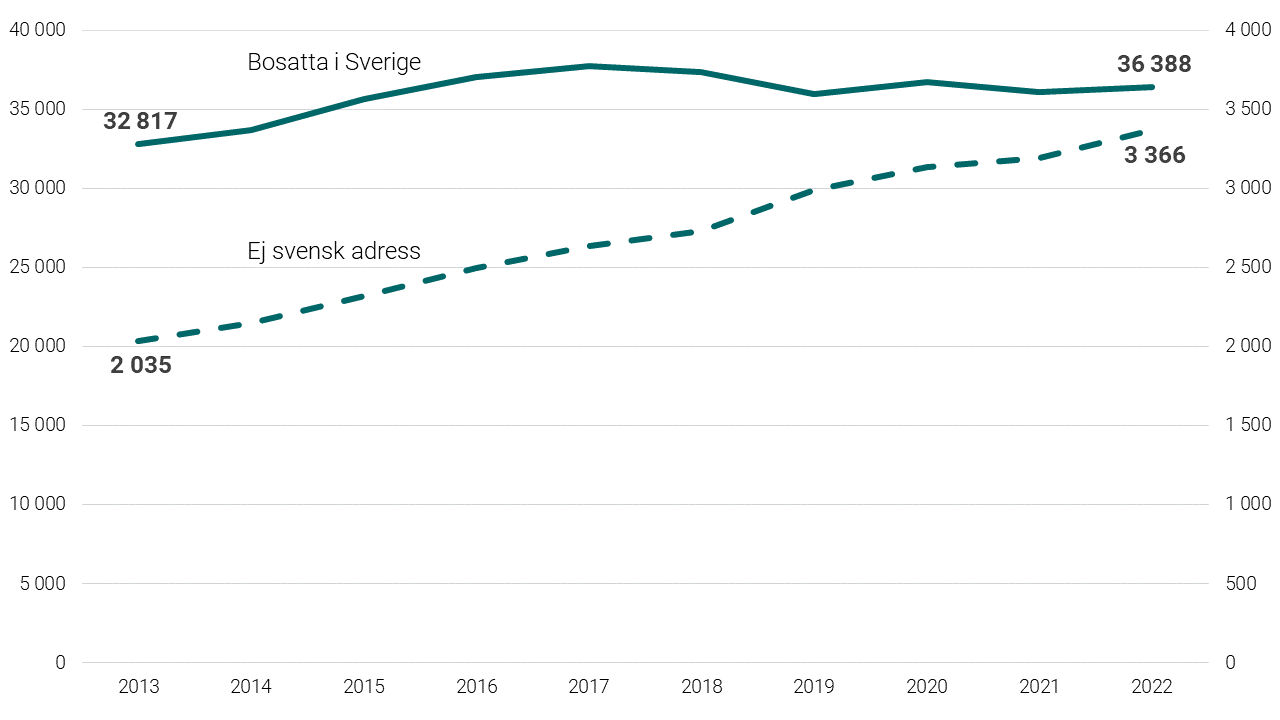

Antalet skuldsatta äldre följer samma utveckling som för skuldsatta generellt, dock ser vi att antalet skuldsatta äldre som saknar en känd adress eller är bosatta utomlands ökat markant. Antalet äldre som saknar en känd adress eller är bosatta utomlands har ökat med cirka 65 procent sedan 2013. För hela gruppen äldre är ökningen 14 procent. Det kan bero på att allt fler pensionärer bor utomlands numera.

Antalet utbetalningar till utländska konton har ökat med cirka 15 procent mellan december 2014 och december 2022.

Källa: Pensionsmyndigheten.

Antal skuldsatta över 64 år

Enskilda skulder är vanligaste skuldtypen

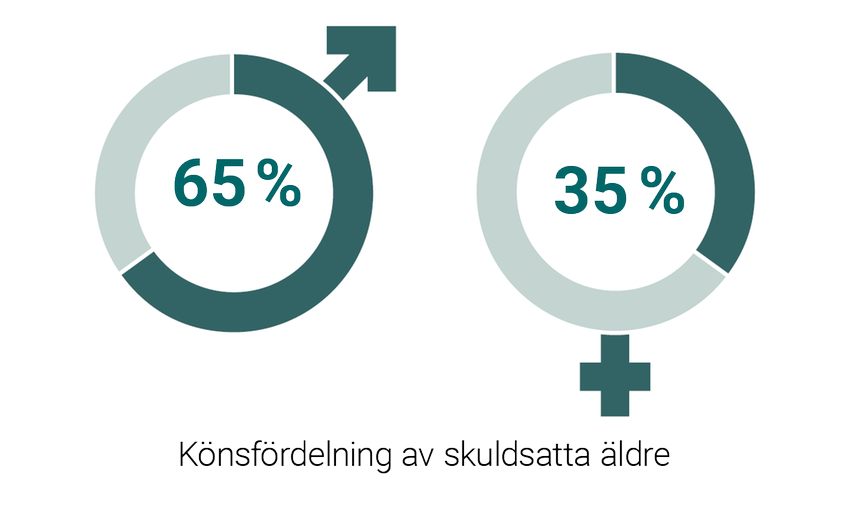

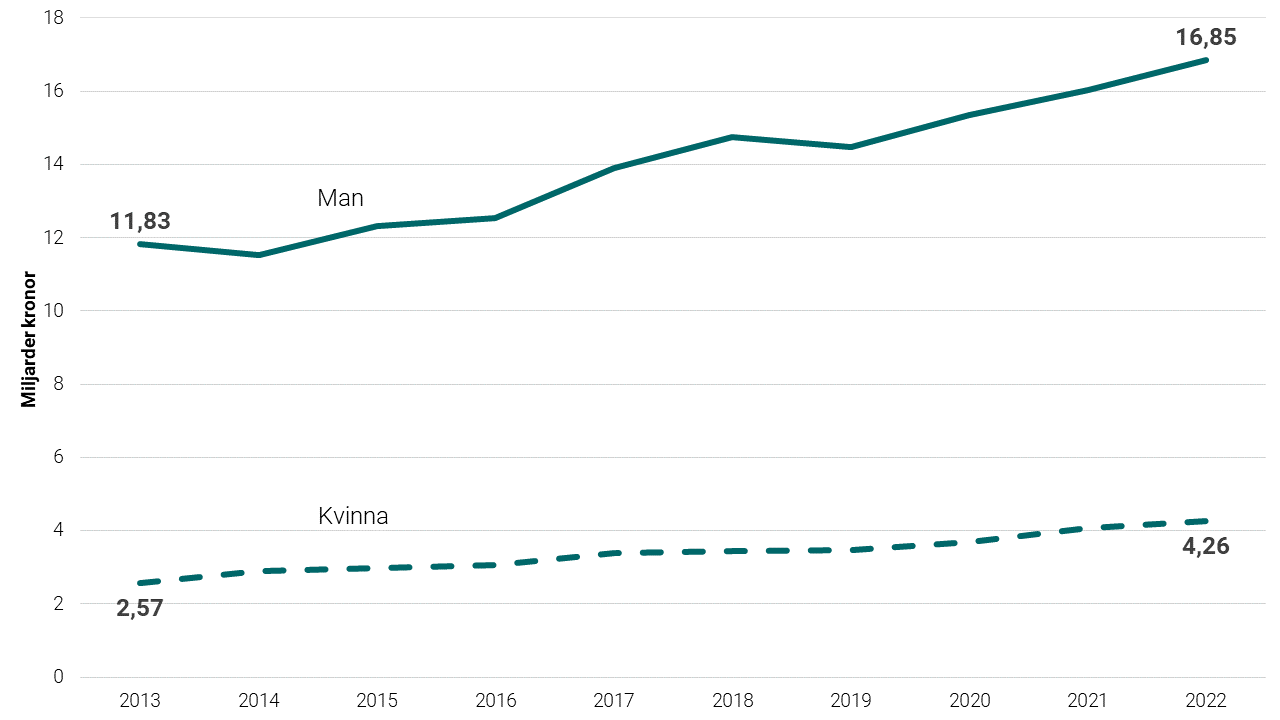

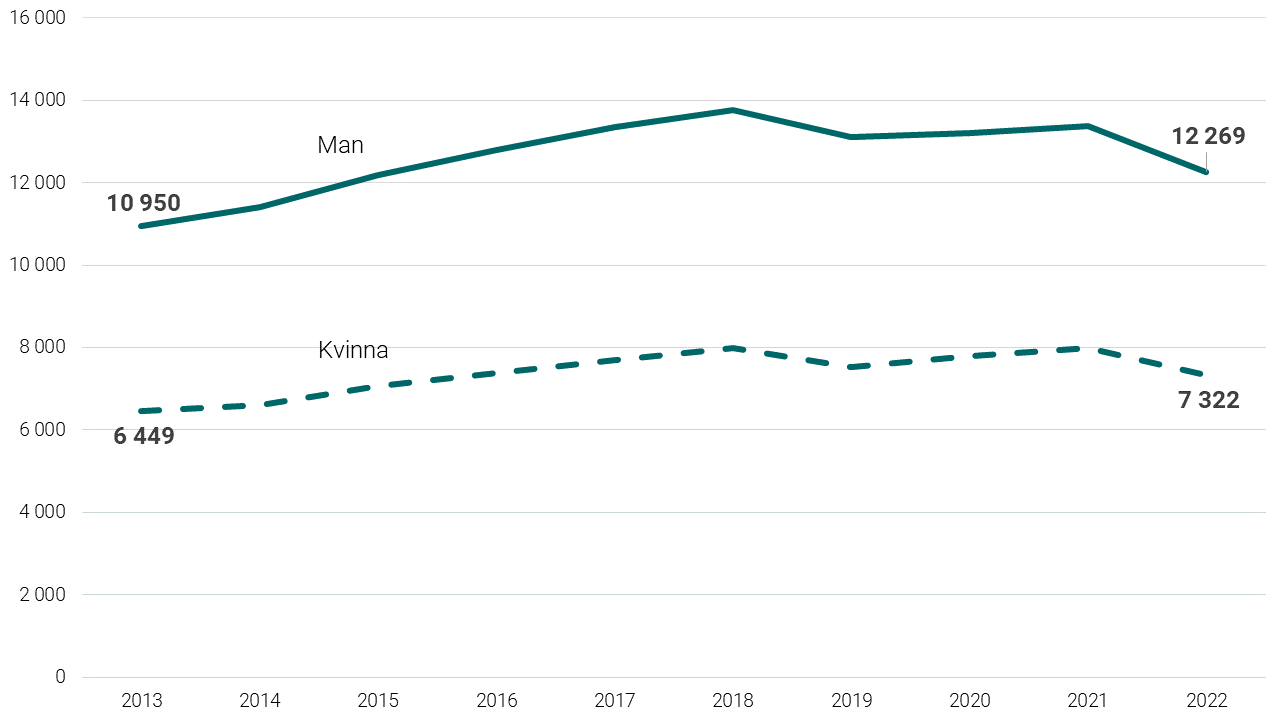

Det totala skuldbeloppet för äldre var cirka 21,1 miljarder kronor vid slutet av 2022. Männen står för 80 procent av det totala skuldbeloppet. Samtidigt har skuldbeloppet ökat mer bland kvinnor än män sedan 2013. Ökningen är 66 procent bland kvinnor respektive 42 procent bland män. Utvecklingen är särskilt tydlig bland dem som är 80 år eller äldre. Skuldbeloppet mer än fördubblades för denna åldersgrupp under de senaste tio åren.

Skuldbelopp 2013–2022, miljarder kronor

Enskilda skulder, det vill säga skulder till företag och enskilda individer, är den vanligaste skuldtypen bland äldre. Drygt 80 procent av skulderna var enskilda skulder 2022. Det finns dock vissa skillnader när det gäller typer av skulder mellan äldre som har respektive saknar en svensk adress. För den senare gruppen utgör allmänna skulder, det vill säga skulder till stat och kommun, nästan tre fjärdedelar av skuldbeloppet. Det beror främst på att några få personer har stora skatteskulder. En annan förklaring kan vara att inkassobolagen avstår att skicka in ansökningar som gäller personer vilka saknar adressuppgifter.

Totalt skuldbelopp per typ av mål, 2022 (miljoner kronor)

I totalsumman ingår även andra typer av skulder. Här redovisas de största skuldtyperna efter skuldernas storlek.

Har svensk adress

Typ av mål | Skuldbelopp |

|---|---|

Enskilda skulder | 16 047 |

Skatteskulder | 1 256 |

Fordonsrelaterade skulder | 62 |

Särskild rättsverkan | 25 |

Utomnordisk skatt | 25 |

TV-avgift | 21 |

Studiemedelsavgift | 20 |

Totalt | 17 512 |

Saknar svensk adress

Typ av mål | Skuldbelopp |

|---|---|

Skatteskulder | 2 555 |

Enskilda skulder | 1 006 |

Fordonsrelaterade skulder | 22 |

Nordisk skatt | 4 |

Utomnordisk skatt | 3 |

Bötesmedel | 2 |

Underhållsstöd | 1 |

Totalt | 3 597 |

Äldre har nästan dubbelt så stora skulder

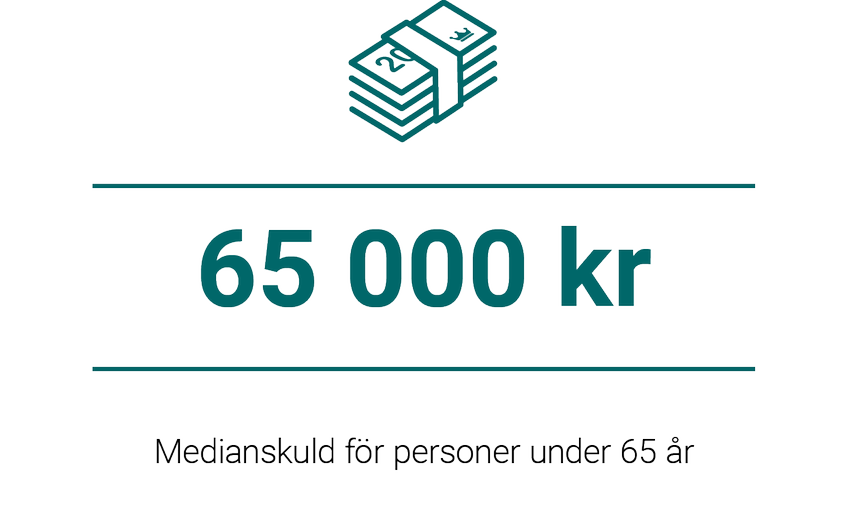

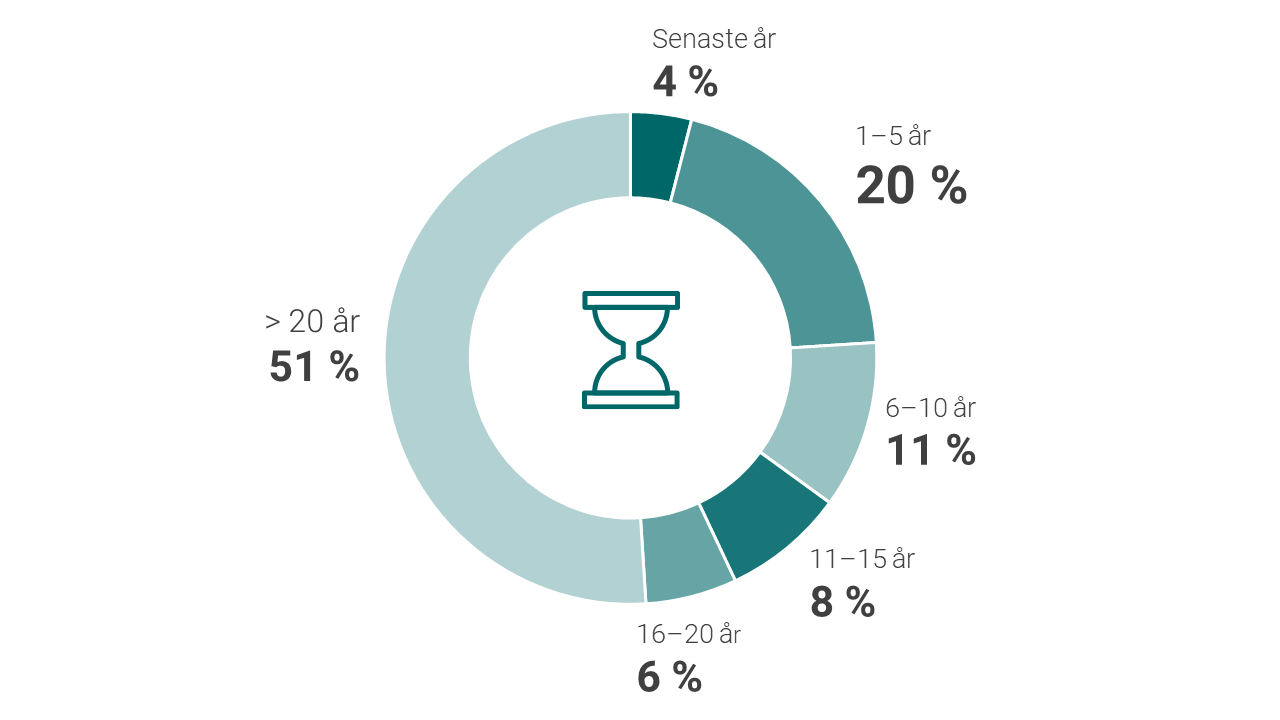

Mer än hälften av alla skuldsatta äldre har varit registrerade hos Kronofogden i mer än 20 år och deras skulder växer kontinuerligt på grund av räntan. Medianskulderna bland äldre är nästan dubbelt så stora som medianskulderna för övriga åldersgrupper. Medianskulden var 113 000 kronor för äldre kvinnor respektive 141 000 kronor för äldre män. Vi ser även att skillnaden i medianskulder mellan könen är större bland äldre än bland yngre skuldsatta personer.

Kronofogden tar hänsyn till gäldenärens betalningsförmåga nu och i framtiden när det gäller att bevilja skuldsanering. En långvarig skuldsättning och en stor skuldbörda är omständigheter som pekar mot att en person uppfyller kraven för att beviljas skuldsanering. Vi ser att äldre beviljas skuldsanering i högre grad än yngre skuldsatta personer. Kronofogden visade i en tidigare analys att sannolikheten för att få skuldsanering ökar med stigande ålder. En bidragande orsak som pekades ut var att det kan vara svårare för äldre att påverka sina inkomster så att de kan betala av sina skulder. Att ansöka om skuldsanering kan därför vara en lösning för äldre personer att bli skuldfria.

Medianskulderna avser fysiska personer bosatta i Sverige exklusive dödsbon.

Tidigare analys: Långvarig skuldsättning stort problem för äldre. Korta analyser 2019:1.

Så många äldre beviljades skuldsanering 2022

Färre äldre har löneutmätning

Löneutmätning är ett av de vanligaste sätten som Kronofogden driver in pengar från skuldsatta personer. Det finns flera faktorer som påverkar hur stor löneutmätningen blir, till exempel hushållsinkomster och boendekostnader. För att klara försörjningen får personen alltid behålla ett visst belopp, ett så kallat förbehållsbelopp, som ska täcka boende- och allmänna levnadskostnader.

De flesta äldre har en fast inkomst, oftast i form av pension, vilket medför att en större andel skuldsatta äldre än yngre har en pågående löneutmätning. Mer än hälften av alla äldre skuldsatta med en svensk adress hade en pågående löneutmätning 2022. Motsvarande siffra för alla skuldsatta yngre än 65 år var en tredjedel.

Antal skuldsatta 65+ år med pågående löneutmätning

Det rådande konjunkturläget har medfört ökningar i hushållens utgifter för exempelvis uppvärmning, vilket kan ha bidragit till en minskning av antalet löneutmätningar 2022. Det har minskat med cirka 8 procentenheter bland äldre, vilket är en dubbelt så stor minskning jämfört med skuldsatta under 65 år. Det beror främst på att pensionärer generellt sett har mindre marginaler än förvärvsarbetande. Många i de äldre åldersgrupperna kan därför ha svårt att hantera ökade kostnader förknippade med livshändelser, exempelvis när en partner avlider eller i samband med att de flyttar till äldreboende.

Färre äldre får sin första skuld

Kronofogdens tidigare analys (2019:1) visade att fler äldre hade fått sin första skuld hos Kronofogden. Den bilden har förändrats under de senaste fem åren. Både antalet och andelen förstagångsgäldenärer har minskat kontinuerligt sedan 2018. När det gäller förstagångsgäldenärer bland äldre har andelen minskat från 8 procent till 4 procent sedan 2018.

Det gäller även för personer över 80 år som pekades ut som en särskild riskgrupp i den tidigare analysen. Anledningen som angavs var en förhöjd risk med ålder att inte klara av att hantera sina löpande räkningar, speciellt för dem som lever ensamma och saknar stöd från omgivningen.

Personer som inte lyckats betala sina skulder riskerar att fastna i ett långvarigt skuldsättningsproblem. Det syns tydligare för äldre skuldsatta personer. En femtedel av de skuldsatta äldre har haft skulder hos Kronofogden ett–fem år. När det gäller skuldsatta personer 80 år eller äldre så har en fjärdedel funnits i Kronofogdens register ett–fem år.

Så länge har 65+ år haft skulder hos Kronofogden

(under 2022)

Viktigaste resultaten

- Mer än hälften av alla äldre har haft skulder hos Kronofogden i mer än 20 år.

- Nästan hälften av det totala skuldbeloppet består av räntor och avgifter.

- Äldre har generellt sett mindre ekonomiska marginaler och påverkas därför mer av det rådande konjunkturläget.

- Antalet äldre förstagångsgäldenärer har minskat, men de är fortsatt en riskgrupp, särskilt äldre som är över 80 år.

Om analysen

Analysen genomfördes i mars 2023. I underlaget ingår uppgifter om skulder för personer som är 65 år eller äldre för perioden 2013–2022. I analysen har dödsbon exkluderats om inte annat anges. Som ett komplement till analysen finns uppgifter på läns- och kommunnivå som visar antalet skuldsatta, antal personer med löneutmätning och medianskuld.

Relaterad information

Kontakt

Ring presstjänsten: 010-578 98 10

Författare

Mehmet Üye, analytiker och forskningssamordnare

Helena Höög, utredare