En liten grupp står för en stor andel av skulden

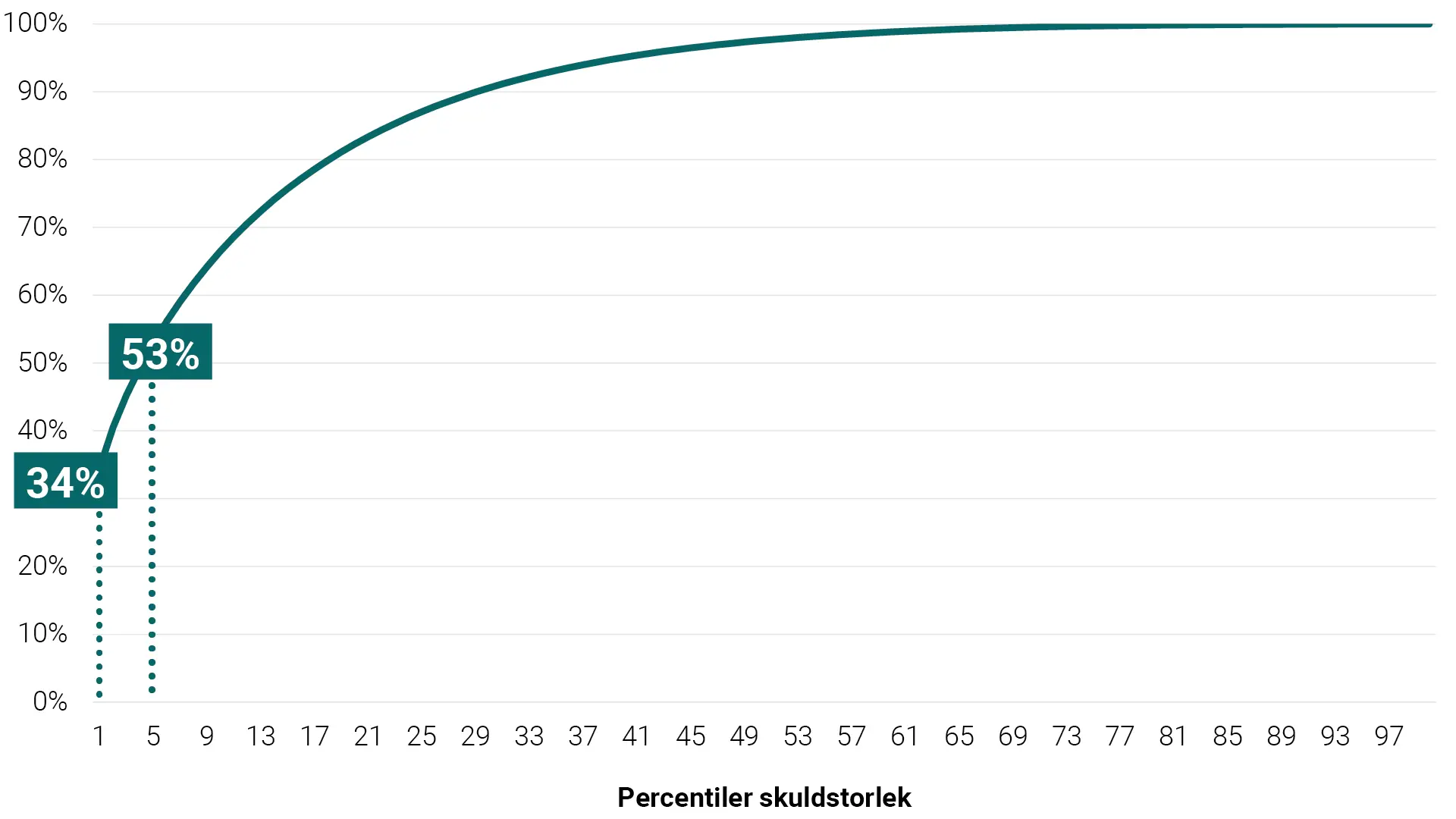

Skuldbeloppet bland de skuldsatta hos Kronofogden är snedfördelat. En liten grupp står för en mycket stor del av den totala skulden. Vid utgången av 2024 fanns nästan 440 000 privatpersoner i Kronofogdens register och deras totalskuld uppmättes till 138 miljarder kronor. Figur 1 visar hur totalskulden fördelar sig kumulativt när alla skuldsatta privatpersoner delas upp i percentiler. Av figuren framgår att de skuldsatta i percentil 1 (den procent med störst skulder) står för en tredjedel av det totala skuldbeloppet och de fem procent med störst skulder står för drygt hälften av det totala skuldbeloppet. Efter percentil 50 ökar den kumulativa andelen marginellt.

När man skapar percentiler delar man upp en datamängd i hundra lika stora delar och rangordnar dem på basis av ett visst värde, i detta fall skuldstorlek. I percentil 1 återfinns den procent observationer (här skuldsatta) med högst skulder och i percentil 100 de med lägst skulder.

Figur 1. Kumulativ andel av totalskulden bland skuldsatta privatpersoner 2024

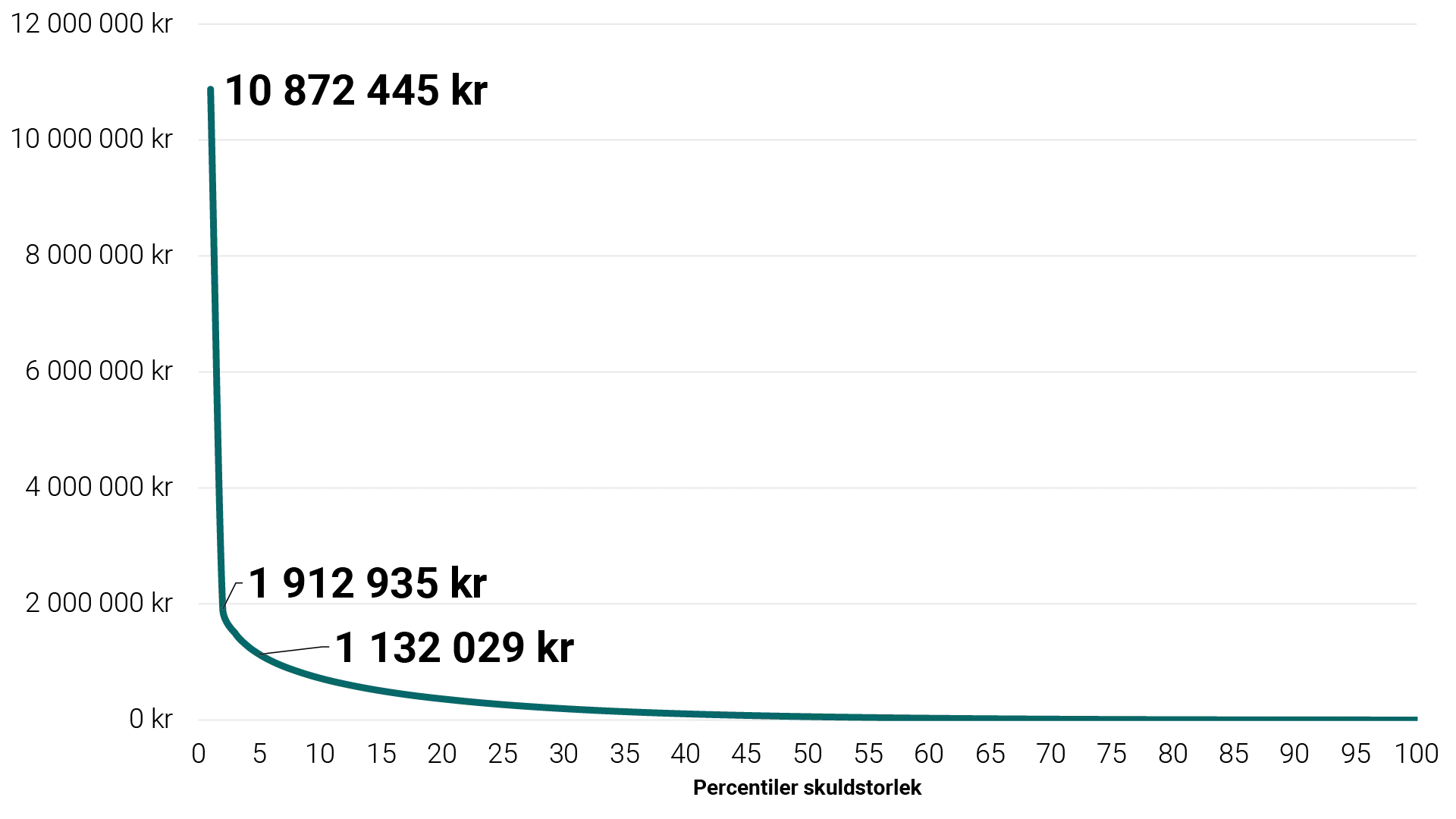

Ett annat sätt att visa skuldens (sneda) fördelning är att jämföra den genomsnittliga skulden mellan percentiler, något som kan utläsas i Figur 2. Den genomsnittliga skulden i första percentilen uppmäts till drygt 10 miljoner, medan motsvarande värde i andra percentilen är knappt 2 miljoner och i femte percentilen drygt 1 miljon. Efter percentil 30 är kurvan närmast flack.

Figur 2. Genomsnittlig skuld bland skuldsatta 2024

Om man vill studera de mest skuldsatta hade en definition kunnat vara den procent med högst skulder, det vill säga skuldsatta i percentil 1. Ett problem är dock att första percentilen är väldigt heterogen. Den högsta skulden i percentil 1 är en miljard och den lägsta drygt två miljoner. Av det skälet har en mer strikt avgränsning gjorts vid definitionen av de mest skuldsatta i denna rapport, nämligen personer med skulder över 10 miljoner, totalt 598 personer. Denna grupp utgör 0,1 procent av de skuldsatta men står för 24 procent (drygt 32 miljarder) av det totala skuldbeloppet.

En stor andel evighetsgäldenärer bland de mest skuldsatta

I Tabell 1 jämförs ett antal egenskaper hos skuldsatta med skulder över 10 miljoner med alla skuldsatta (notera att personer med skulder över 10 miljoner också ingår i gruppen alla skuldsatta).

Här framgår att bland de med skulder över 10 miljoner (också benämnda som ”de mest skuldsatta”) är överrepresentationen av män ännu större än bland skuldsatta generellt, nästan 9 av 10 är män. De mest skuldsatta är också klart äldre. Mer än hälften är 55 år eller äldre jämfört med drygt var fjärde bland alla skuldsatta (medianåldern är 57 respektive 44 år). Här framgår också att många med skulder över 10 miljoner haft stora skulder under lång tid. Nästan 4 av 10 är så kallade evighetsgäldenärer - de har varit skuldsatta 20 år eller längre. Det är också vanligare att vara näringsidkare bland de mest skuldsatta, 13 procent jämfört med 4 procent bland alla skuldsatta.

Tabell 1. Egenskaper hos alla skuldsatta jämfört med personer med skulder över 10 miljoner (%)

Kön | Alla skuldsatta | Skuldsatta > 10 miljoner |

|---|---|---|

Kvinna | 33 | 13 |

Man | 67 | 87 |

Ålder | Alla skuldsatta | Skuldsatta > 10 miljoner |

|---|---|---|

18–34 år | 27 | 5 |

35–44 år | 24 | 17 |

45–54 år | 20 | 23 |

55–64 år | 16 | 23 |

65+ år | 13 | 33 |

Antal år i Kronofogdens register | Alla skuldsatta | Skuldsatta > 10 miljoner |

|---|---|---|

Upp till 3 år | 21 | 12 |

3–10 år | 36 | 27 |

10–20 år | 20 | 24 |

20–35 år | 16 | 23 |

Mer än 35 år | 7 | 14 |

Näringsförbud | Alla skuldsatta | Skuldsatta > 10 miljoner |

|---|---|---|

Ja | 0,1 | 8 |

Nej | 99,9 | 92 |

Näringsidkare | Alla skuldsatta | Skuldsatta > 10 miljoner |

|---|---|---|

Ja | 4 | 13 |

Nej | 96 | 87 |

Kommungrupp | Alla skuldsatta | Skuldsatta > 10 miljoner |

|---|---|---|

Storstadskommun | 15 | 21 |

Övriga kommuner | 62 | 56 |

Uppgift saknas | 23 | 22 |

Antal gäldenärer

Alla skuldsatta | Skuldsatta > 10 miljoner |

|---|---|

| 436 996 | 598 |

Fotnot: I tabellen ingår privatpersoner med en pågående skuld hos Kronofogden 2024-12-31.

Statistiken visar samtidigt att personer med näringsförbud är kraftigt överrepresenterade bland de mest skuldsatta (8 procent jämfört med 0,1 procent bland alla skuldsatta). Näringsförbud meddelas av domstol och innebär förbud mot att driva näringsverksamhet eller företräda en näringsverksamhet. Det är endast personer som grovt har åsidosatt sina åligganden i näringsverksamhet som kan få näringsförbud och vanligtvis är det allvarlig brottslighet som ligger till grund för förbudet.

De mest skuldsatta bor i högre utsträckning i någon av storstadskommunerna (Stockholm, Göteborg och Malmö) men det är ungefär lika stor andel som saknar svensk folkbokföringsadress i gruppen med skulder över 10 miljoner som i gruppen alla skuldsatta.

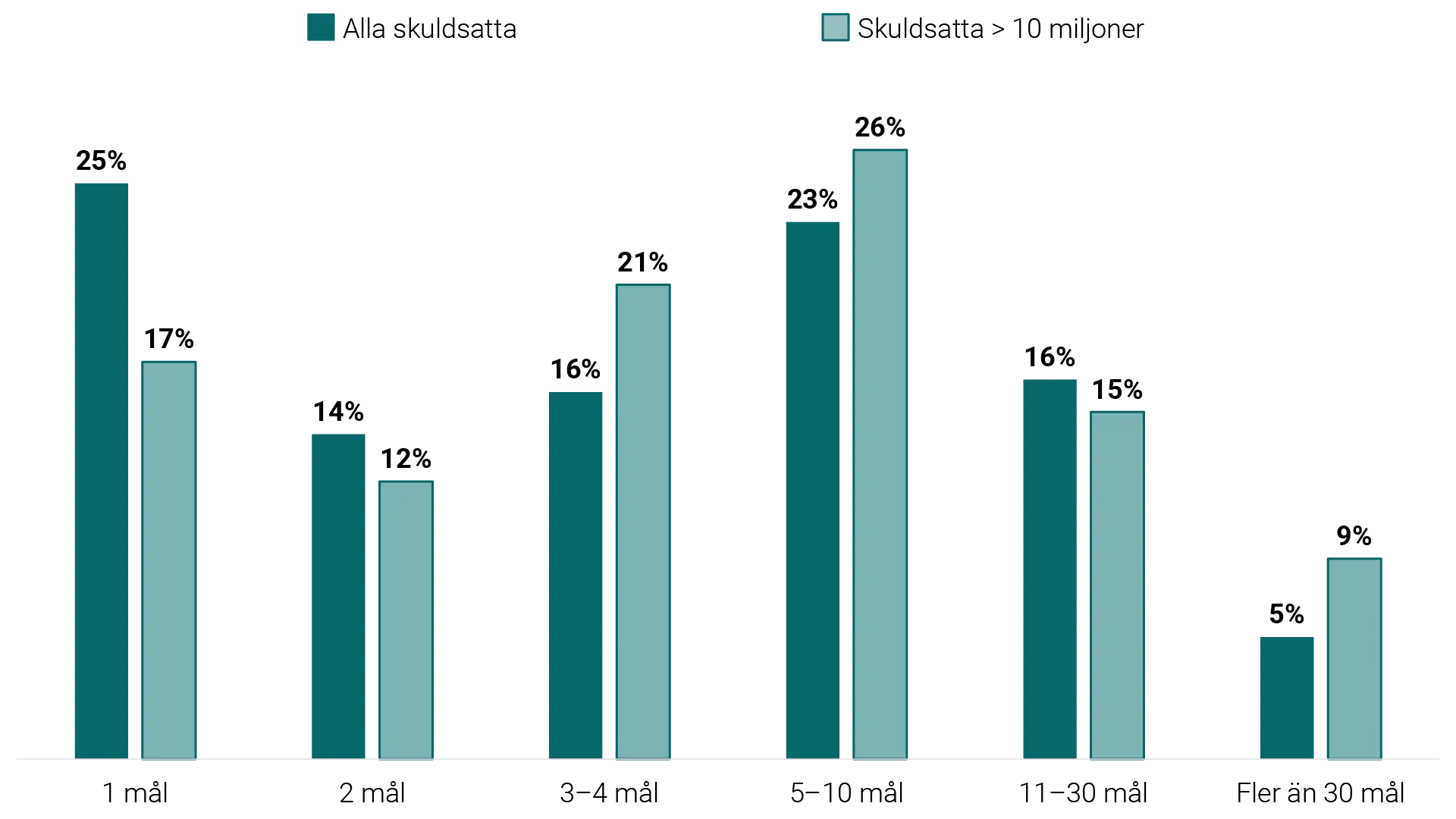

De mest skuldsatta har i genomsnitt fler pågående mål än alla skuldsatta (12 jämfört med 9). Bland alla skuldsatta har var fjärde bara ett pågående mål medan motsvarande andel bland de mest skuldsatta är 17 procent (se Figur 3).

Figur 3. Antal pågående mål

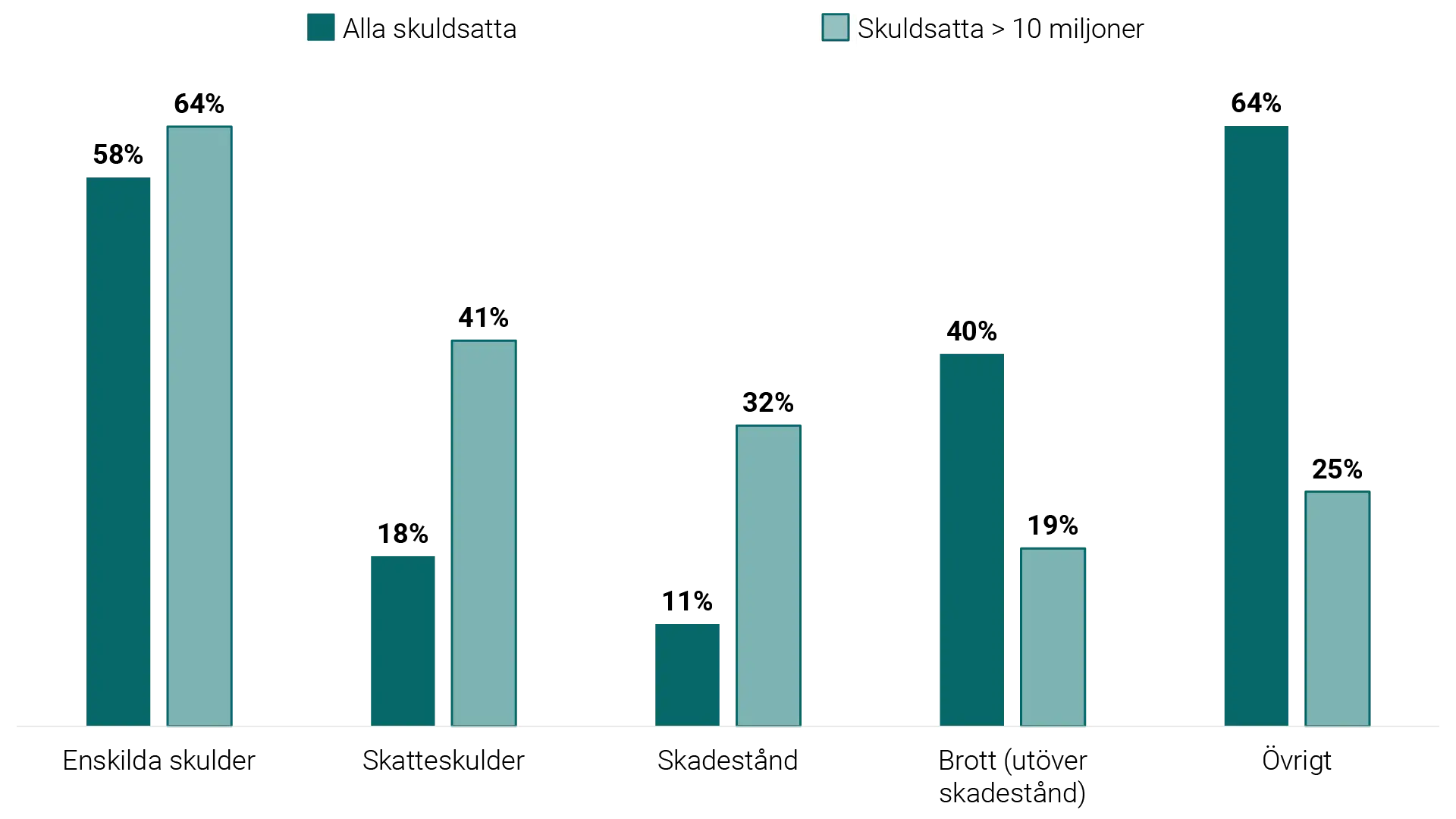

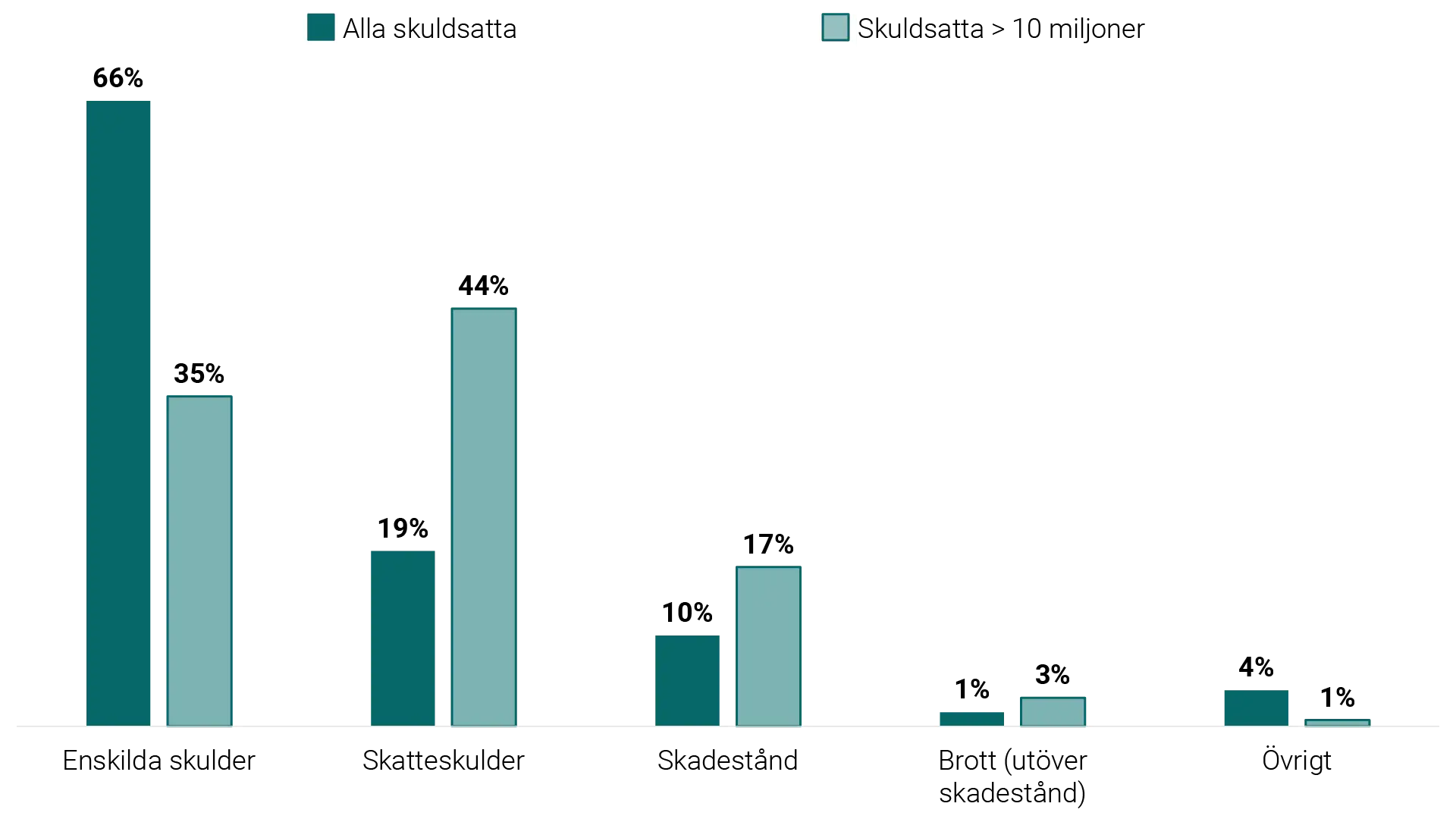

Skatteskulder och skadeståndsskulder vanligt bland de mest skuldsatta

Figur 4 och Figur 5 visar skuldtyper i de båda grupperna. Här framgår att den vanligaste skuldtypen, sett till antalet skuldsatta, är enskilda skulder (skulder till företag och privatpersoner) bland de mest skuldsatta. Detta är också en vanlig kategori bland alla skuldsatta men ännu vanligare är ”övriga skulder” där exempelvis studiemedels- och fordonsrelaterade skulder ingår. Däremot har en klart större andel av de mest skuldsatta skatteskulder och brottmålsrelaterade skadeståndsskulder jämfört med alla skuldsatta. Övriga brottsrelaterade skulder (till exempel böter och vite) är dock mindre vanligt bland de mest skuldsatta. Även när det gäller skuldtypernas fördelning med avseende på skuldbelopp (se Figur 5) utmärker sig de mest skuldsatta med höga skatte- och skadeståndsskulder.

Figur 4. Andel av de skuldsatta fördelat på skuldtyper

Figur 5. Skuldbelopp fördelat på skuldtyper

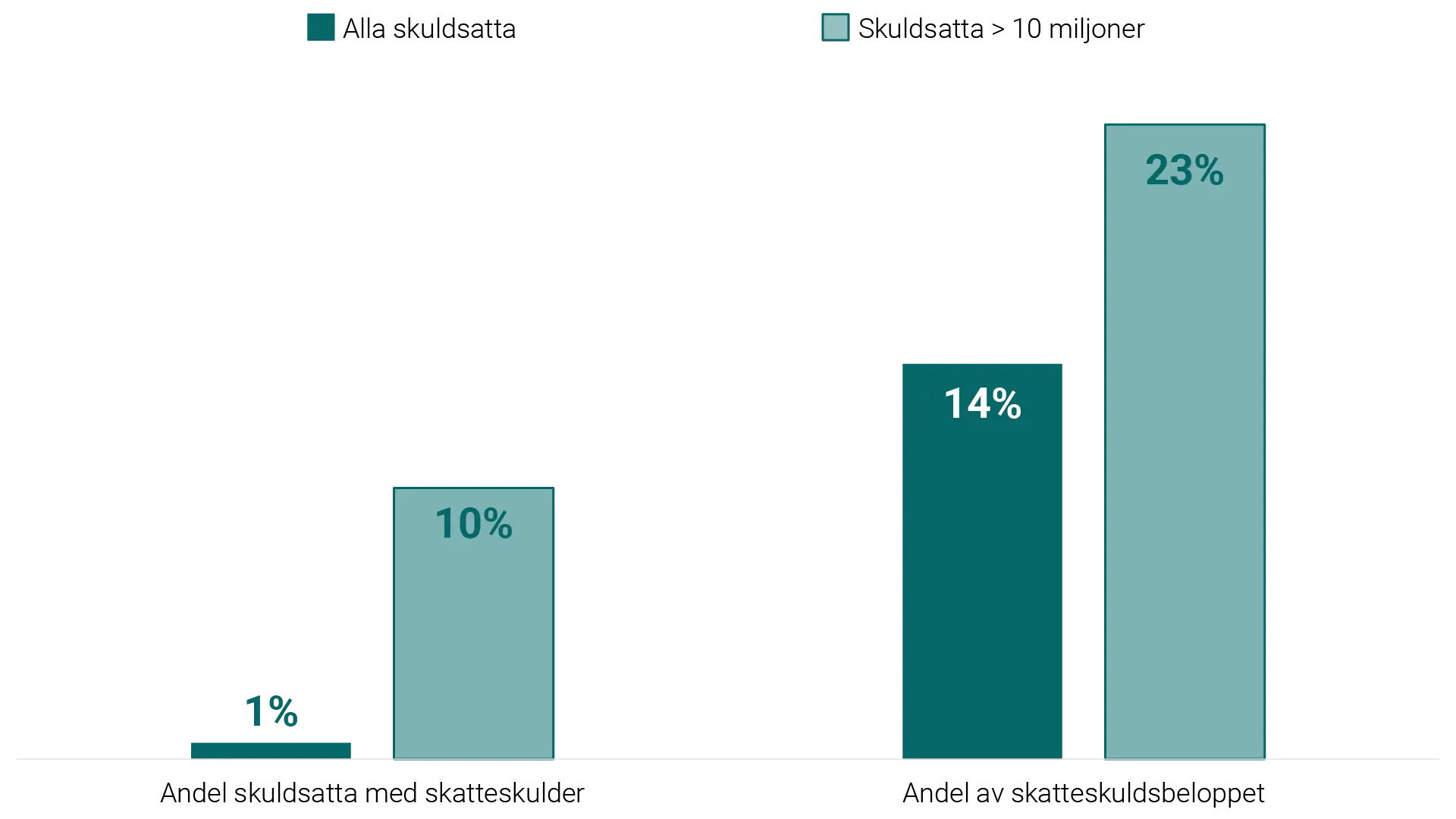

Skatteskulder preskriberas efter fem år men preskriptionstiden kan förlängas om den skuldsatte befinner sig utomlands, inte kunnat påträffas eller om den skuldsatte på olika vis medvetet försvårat indrivningen. Förlängning av preskriptionstiden beslutas av förvaltningsrätten och är ovanligt. Endast en procent av alla skuldsatta med pågående skattemål har förlängd preskription. Bland de mest skuldsatta är detta vanligare. Här har 14 procent med skatteskulder förlängd preskription och 23 procent av det totala skatteskuldsbeloppet i denna grupp avser skulder med förlängd preskription (se Figur 6).

Figur 6. Skatteskulder med preskriptionsförlängning

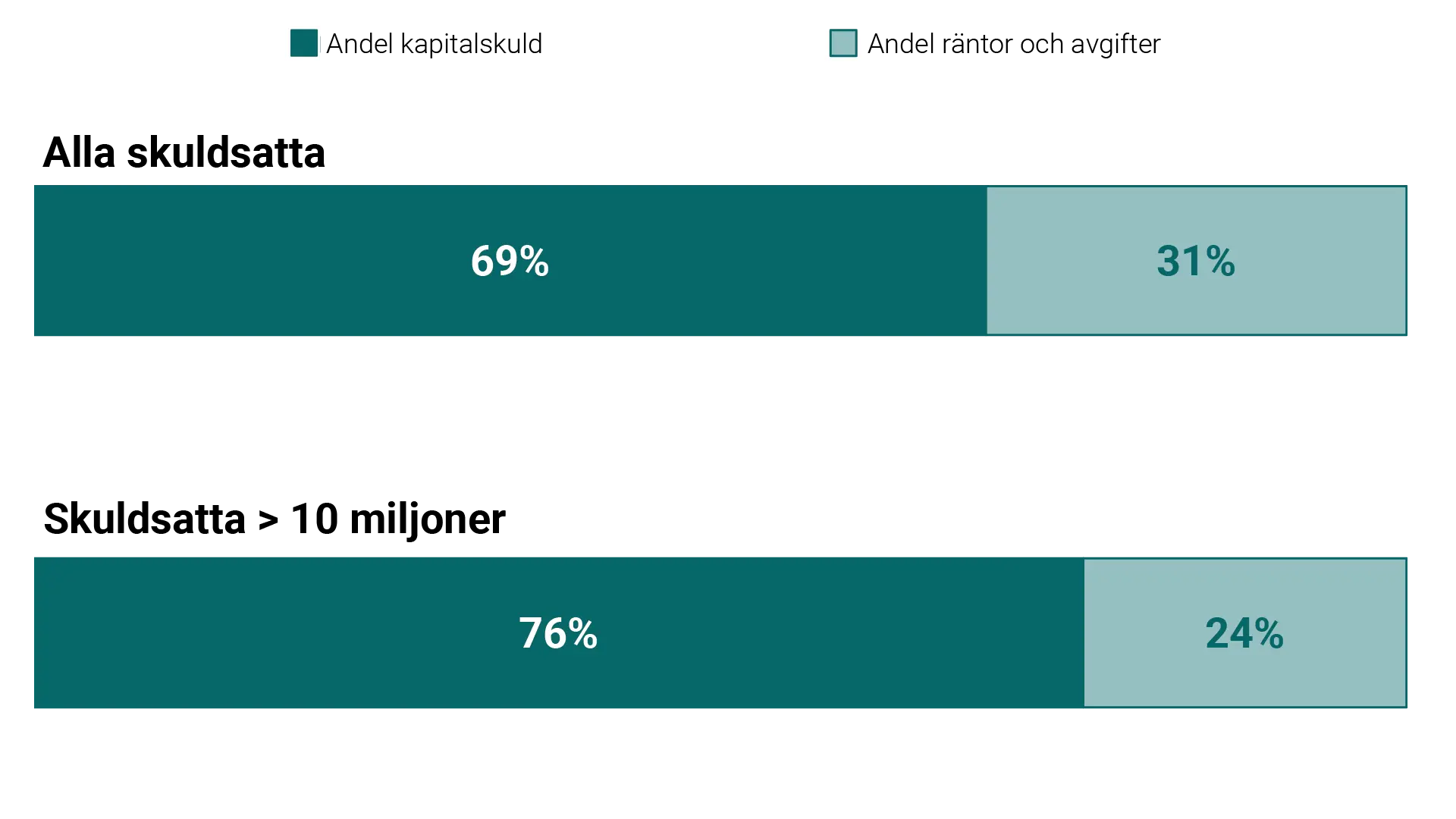

Figur 7 visar hur stor andel av totalskulden som utgörs av kapital- respektive ränteskulder. Här framgår att tre fjärdedelar av de mest skuldsattas totalskuld utgörs av kapitalskuld vilken är en större andel än bland skuldsatta generellt.

Figur 7. Andel av totalskulden som utgörs av kapitalskuld respektive räntor och avgifter

Kronofogden kan tillfälligt förvara egendom för en skuld som ännu inte är fastställd om det finns risk att den skuldsatte kommer att undanhålla egendom eller försvinna. Detta kallas kvarstad och beslutas av domstol. Endast 0,1 procent av alla skuldsatta har ett kvarstadsmål, men bland de mest skuldsatta gäller detta 8 procent. Även om det rör sig om små volymer är överrepresentationen bland de mest skuldsatta påtaglig. De mest skuldsatta utmärker sig också genom att en stor andel, 40 procent, har så kallat solidariska skulder (mål där fler än en person har skulder). Motsvarande andel bland alla skuldsatta är 6 procent. En förklaring är att många av de mest skuldsatta har skadeståndsskulder och hälften av alla skadeståndsmål är just solidariska mål.

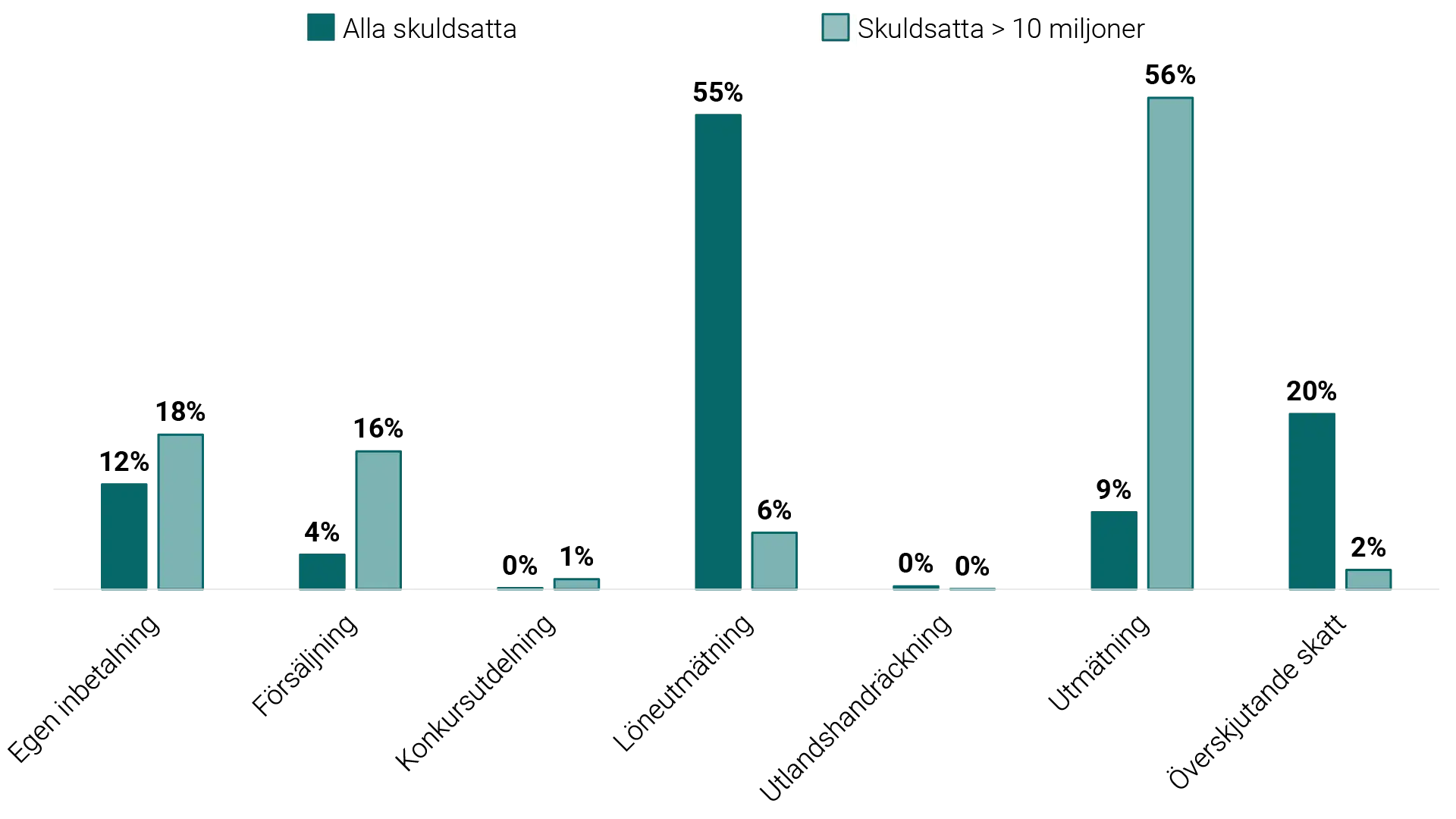

Mindre löneinkomster och mer kontanter bland de mest skuldsatta

Figur 8 visar varifrån Kronofogden drivit in pengar och här framgår stora skillnader mellan de mest skuldsatta och skuldsatta överlag. Utmätning av kontanta medel (exempelvis pengar på sparkonto, fonder och bidrag) står för en stor del av det indrivna beloppet i den mest skuldsatta gruppen men bara en liten del bland skuldsatta överlag (56 respektive 9 procent). Det omvända förhållandet gäller löneutmätning som är den största indrivningskällan totalt sett (55 procent) men som bara utgör 6 procent av det som drivits in från de mest skuldsatta. Likaså kommer enbart 2 procent av indrivet belopp från överskjutande skatt bland de mest skuldsatta jämfört med 20 procent i hela gruppen skuldsatta. En annan intressant skillnad är att försäljning bidragit till en relativt stor andel av det indrivna beloppet bland de mest skuldsatta till skillnad från alla skuldsatta.

Här visas vad Kronofogden drivit in för just dessa två grupper under de senaste 12 månaderna. Notera skillnaden på detta och det som Kronofogden drivit in de senaste 12 månaderna totalt sett, vilket inkluderar gäldenärer som inte hade en pågående skuld vid mättillfället.

Figur 8. Indrivet belopp fördelat på indrivningskällor de senaste 12 månaderna

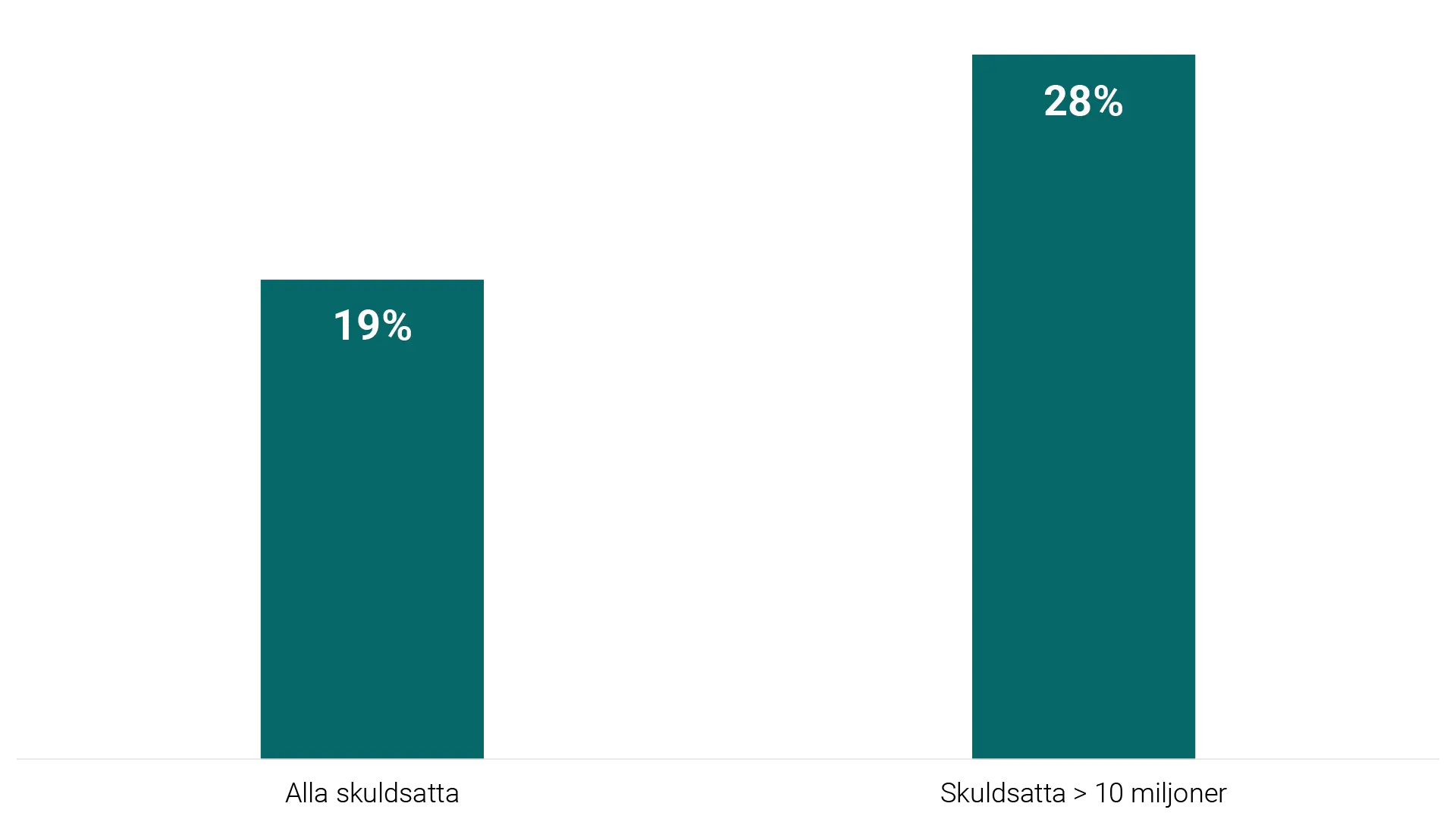

Vanligt bland skuldsatta att ha ansökt om skuldsanering

Var femte person med en aktiv skuld har någon ansökt om skuldsanering och nästan 30 procent av de mest skuldsatta (se Figur 9). Att detta är vanligare bland de mest skuldsatta är inte förvånande, inte bara på grund av att de har höga skulder utan också att många har varit skuldsatta länge.

Figur 9. Andel som någon gång ansökt om skuldsanering

Viktigaste resultaten

- Den procent privatpersoner med högst skulder står för en tredjedel av det totala skuldbeloppet.

- De allra mest skuldsatta (privatpersoner med mer än 10 miljoner i skuld) skiljer sig från skuldsatta överlag på flera vis. Män är ännu mer överrepresenterade, de är äldre, de har varit skuldsatta längre och de bor i högre utsträckning i storstäder. Vidare är både näringsidkare och personer med näringsförbud vanligare bland de mest skuldsatta.

- När man jämför de mest skuldsatta med alla skuldsatta kan man konstatera att skatteskulder och skadeståndsskulder är mer förkommande i den förstnämnda gruppen. Vidare är personer med förlängd preskription i skattemål överrepresenterade bland de mest skuldsatta. Likaså syns en överrepresentation vad gäller kvarstadsmål och solidariska skulder.

- När Kronofogden driver in pengar är utmätning av kontanta medel och försäljning de främsta indrivningskällorna bland de mest skuldsatta. Löneutmätning utgör däremot en liten del av det indrivna beloppet bland de mest skuldsatta till skillnad från det som Kronofogden drivit in bland alla skuldsatta.

- Nästan 30 procent av de mest skuldsatta har något gång ansökt om skuldsanering. Motsvarande andel bland alla skuldsatta är drygt 20 procent.