Kronofogden hanterar krav från många olika typer av aktörer. Den här analysen visar tydliga skillnader mellan olika branscher, både vad gäller antalet krav, kravbeloppens storlek och andelen mål som leder till verkställighet. Dessa tre faktorer är avgörande för att förstå hur olika branscher påverkar fordringshanteringen, risken för betalningsproblem och överskuldsättningen.

Kreditgivning och snabblån står för stor andel

Två branscher dominerar tydligt vad gäller antalet krav (ansökan om betalningsföreläggande): kreditgivning, exempelvis snabblån och konsumentkrediter utanför det traditionella banksystemet, samt banker, framför allt nischbanker och internationella kreditinstitut. Tillsammans står dessa två branscher för över 29 procent av alla mål, vilket motsvarar över 375 000 ärenden. Kraven från dessa branscher handlar ofta om obetalda lån, krediter eller kontokortsfordringar.

- Den som vill få hjälp med att få betalt kan skicka sitt krav, eller ansökan om betalningsföreläggande, till Kronofogden.

- Kronofogden skickar kravet till den som ska betala (gäldenären). Om hen anser att kravet är fel, kan hen bestrida kravet. Kravet kan då gå vidare till tingsrätten för att avgöras.

- Om kravet är rätt, och gäldenären inte betalar, fastställer Kronofogden skulden i ett beslut (utslag).

- Den som ska ha betalt (borgenären eller fordringsägaren) kan då begära att skulden går vidare till verkställighet.

- Det kan innebära att Kronofogden till exempel utmäter del av gäldenärens lön eller lös eller fast egendom.

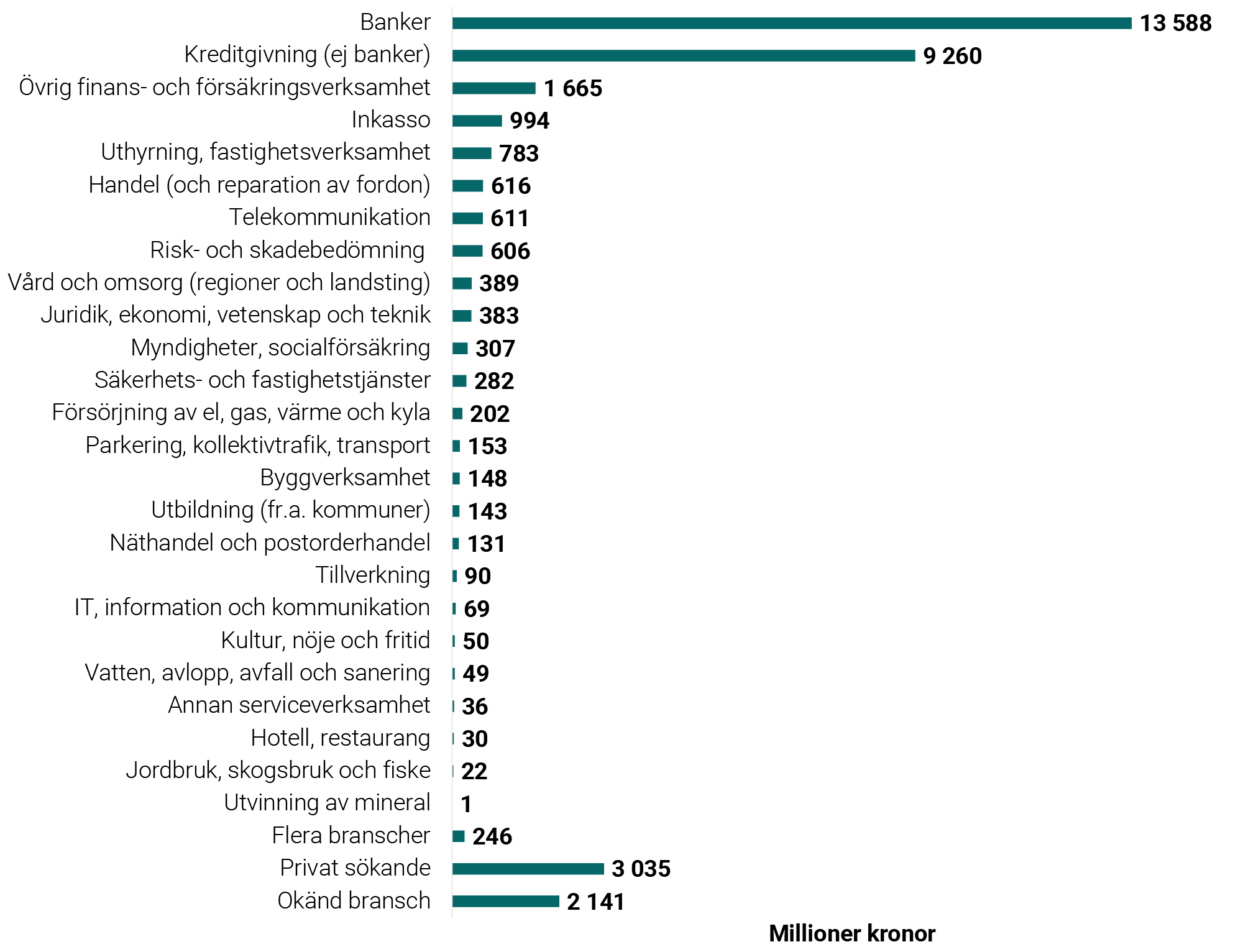

Figur 1. Antal krav (ansökan om betalningsföreläggande) per bransch, privatpersoner, mål avslutade 2024

Telekommunikationssektorn är den tredje största aktören, med över 118 000 mål riktade mot privatpersoner. Kraven består till stor del av obetalda abonnemangsavgifter och fakturor för mobiltelefoni och bredband. Branschen kännetecknas av låga belopp per ärende.

Vård och omsorg, främst i form av krav från regioner och offentliga vårdgivare, stod för nästan 109 000 mål under året. De rör ofta obetalda patientfakturor, exempelvis för sjukvård, tandvård eller ambulanstransporter.

Försörjning av el, gas, värme och kyla står för nästan 79 000 mål, medan övrig finans- och försäkringsverksamhet (bland annat leasing, factoring och andra finansiella tjänster) ligger på över 68 000 mål. Dessa branscher påverkas i hög grad av makroekonomiska förändringar, såsom räntehöjningar och energipriser, vilket kan leda till ökade svårigheter för hushåll att betala sina räkningar.

Aktörer inom parkering, kollektivtrafik och transporttjänster stod för över 64 000 mål. Dessa ärenden består ofta av kontrollavgifter, obetalda biljetter och andra avgifter inom offentlig infrastruktur.

Tillsammans står dessa sju branscher för 64 procent av samtliga mål riktade mot privatpersoner.

Banker står för de högsta beloppen

Banksektorn är den i särklass största aktören sett till kravbelopp. Under 2024 uppgick skulderna från banker till över 13,6 miljarder kronor, motsvarande 37,7 procent av det totala skuldbeloppet i analysen. Kraven består huvudsakligen av obetalda lån, kreditkortsskulder och andra finansiella produkter. Dessa fordringar kännetecknas ofta av höga belopp per enskilt mål.

Annan kreditgivning, exempelvis snabblån och andra former av konsumentkrediter utanför det traditionella banksystemet, står för närmare 9,3 miljarder kronor, eller 25,7 procent av totala kravbeloppet. Dessa krediter kännetecknas av höga räntor och korta löptider, vilket ökar risken för betalningssvårigheter bland låntagare.

Figur 2. Totalt kravbelopp per bransch, privatpersoner, mål avslutade 2024, i miljoner kronor

Övrig finans- och försäkringsverksamhet bidrar med 1,7 miljarder kronor, motsvarande 4,6 procent. Här ingår bland annat företag som erbjuder leasing, factoring och andra specialiserade finansiella lösningar.

Inkassobranschen, som vanligtvis driver in skulder åt andra, står för krav på 0,99 miljarder kronor (2,8 procent av totalen). Dessa mål är sådana där man inte kunnat tolka vilken bransch kravet kommer ifrån ursprungligen. Stickprov visar att mer än hälften rör lån och krediter, och därmed egentligen hör hemma i bank- eller kreditsektorn

Fastighets- och bostadsuthyrning står för 0,78 miljarder kronor (2,2 procent), ofta handlar det om obetalda hyror och avgifter. Dessa skulder kan i värsta fall leda till avhysning. Handel och fordonservice, med ett sammanlagt kravbelopp på 0,62 miljarder kronor (1,7 procent), omfattar bland annat köp på avbetalning och obetalda fakturor. Beloppen per mål varierar, men vissa större fordringar inom fordonshandel påverkar totalsumman.

Telekommunikationssektorn, med 0,61 miljarder kronor i krav, står för ytterligare 1,7 procent av det totala beloppet. Trots att enskilda fordringar ofta är små, är branschen en av de mest förekommande i ärendeinflödet.

Tillsammans står dessa sju branscher för över 76 procent av det totala kravbeloppet riktat mot privatpersoner under 2024. Det visar att det ekonomiska trycket på hushållen i stor utsträckning genereras från en begränsad del av näringslivet, framför allt inom finansiella tjänster, kreditgivning och inkasso.

Cirka 3 miljarder kronor består av krav inkomna från privatpersoner. Närmare analys visar dock att detta höga belopp påverkas av några få krav på väldigt höga belopp som ofta saknar rättslig korrekt grund.

Många krav leder inte till utmätning

Det finns stora skillnader mellan branscherna vad gäller hur stor andel av målen som leder till utslag respektive verkställighet.

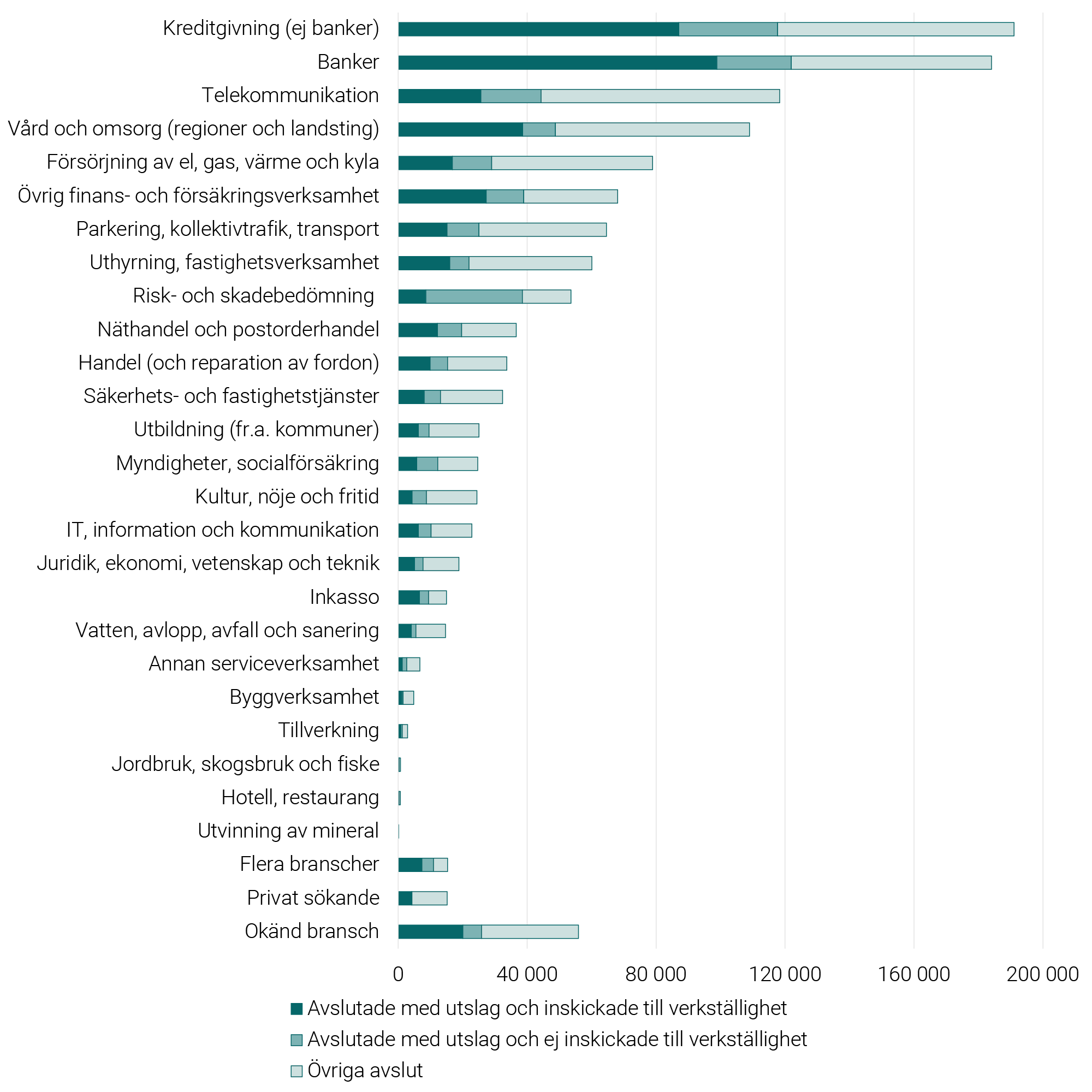

Figur 3. Antal mål per bransch samt utfall

För krav från vissa branscher är sannolikheten hög för både utslag och efterföljande verkställighet. Detta gäller särskilt finansiella branscher som banker, kreditgivare och inkassobolag, där fordringarna har höga belopp per ärende och ofta är väldokumenterade. Det innebär att gäldenären i många fall varken bestrider kravet eller har förmåga att betala.

Bankerna har en utslagsfrekvens på 66 procent och 54 procent av deras mål går vidare till verkställighet. Det visar på en hög grad av konsekvens i hanteringen: när fordran väl är inskickad och fastställd, drivs den vidare till indrivning i mer än hälften av fallen.

Även kreditgivning utanför banksystemet, som ofta består av aktörer som erbjuder snabblån eller kontokrediter, har höga värden: 62 procent av målen får utslag och 46 procent går till verkställighet. Detta bekräftar tidigare forskning om att dessa typer av krediter ofta leder till långvarig överskuldsättning.

Inom inkassobranschen, där fordringarna oftast består av lån och krediter, får 63 procent av målen utslag, och 44 procent leder vidare till verkställighet. Övrig finans- och försäkringsverksamhet, exempelvis leasingbolag och factoringföretag, visar en något lägre men fortfarande betydande sannolikhet för båda utfallen. Näthandel och postorderhandel är den enda konsumentnära branschen i denna toppgrupp. Även här får 54 procent av målen utslag och 33 procent går till verkställighet.

En bransch som särskilt utmärker sig är risk- och skadebedömning, där främst Trafikförsäkringsföreningen ingår och fordringarna avser lagstadgade avgifter för oförsäkrade fordon. Här får hela 72 procent av målen utslag. Samtidigt är andelen som går vidare till verkställighet relativt låg, endast 16 procent.

Tabell 1. Branscher med högst andel utslag och utfall för verkställighet

Bransch | Andel med utslag | Andel till verkställighet |

|---|---|---|

Risk- och skadebedömning | 72 % | 16 % |

Banker | 66 % | 54 % |

Inkasso | 63 % | 44 % |

Kreditgivning (ej banker) | 62 % | 46 % |

Övrig finans- och försäkringsverksamhet | 57 % | 40 % |

Näthandel och postorderhandel | 54 % | 33 % |

I andra branscher är sannolikheten att ett mål fastställs genom utslag eller leder till verkställighet betydligt lägre. Detta kan bero på flera faktorer: mindre fordringsbelopp, högre förekomst av bestridanden eller att borgenären saknar intresse av att driva fordran vidare efter utslag. I vissa fall kan det också handla om möjliga sanktioner som kan uppmuntra till betalningen – exempelvis att en tjänst stängs av vid utebliven betalning.

Byggverksamhet, kultur, nöje och fritid samt uthyrning och fastighetsverksamhet har låg sannolikhet för att mål leder vidare i processen. Det kan hänga samman med fordringarnas juridiska komplexitet (exempelvis entreprenadtvister) eller att skulderna löses på annat sätt, som genom förlikningar eller betalningsplaner.

Tabell 2. Branscher med lägst sannolikhet för utslag och verkställighet

Bransch | Andel mål med utslag | Andel mål till verkställighet |

|---|---|---|

Byggverksamhet | 32 % | 24 % |

Kultur, nöje och fritid | 36 % | 18 % |

Uthyrning, fastighetsverksamhet | 37 % | 27 % |

Försörjning av el, gas, värme och kyla | 37 % | 21 % |

Telekommunikation | 37 % | 22 % |

Vatten, avlopp, avfall och sanering | 38 % | 28 % |

Branscher som uthyrning, telekommunikation, el- och energiförsörjning samt vatten, avlopp och avfall uppvisar förhållandevis låga andelar mål som går till verkställighet, trots att de står för relativt stora volymer. En förklaring kan vara att dessa aktörer har andra sanktionsmöjligheter, såsom att stänga av tjänster vid utebliven betalning (eller avhysning i fall av uthyrning och fastighetsverksamhet), vilket kan fungera som en indirekt påtryckning och leda till att gäldenären betalar skulden innan verkställighet blir aktuell. En annan möjlig förklaring är att många fordringar i dessa branscher ofta avser lägre belopp som lättare kan betalas.

Sålda fordringar vanliga

En betydande andel (17 procent) av de krav som hanteras av oss gäller skulder som har övertagits från en ursprunglig fordringsägare av en ny aktör, ofta ett inkassobolag eller ett bolag specialiserat på portföljförvaltning. Sådana fordringar kallas i denna rapport för sålda eller köpta fordringar.

I genomsnitt 17 procent av alla avslutade mål mot fysiska personer avser sålda fordringar. Detta innebär att nästan en femtedel av samtliga kravärenden rör fordringar som bytt ägare innan de lämnades till oss. Dessa fordringar har också en högre sannolikhet att leda till utslag.

Tabell 3 – Utslag och fastställt belopp för köpta fordringar jämfört med alla mål

Typ av andel | Köpta fordringar | Alla mål |

|---|---|---|

Andel mål som fick utslag | 65 % | 50 % |

Andel kravbelopp som fastställdes | 66 % | 68 % |

Som tabell 3 visar, är sannolikheten för att ett mål ska leda till utslag högre när det gäller köpta fordringar jämfört med övriga mål. Under 2024 fick 65 procent av målen som avsåg köpta fordringar utslag, jämfört med 50 procent bland alla mål. Det kan bero på att gäldenären i dessa fall ofta fått flera påminnelser, och hade haft mer tid att betala. Många gäldenärer med betalningsförmåga har då redan betalat sin skuld, vilket innebär att de fordringar som återstår är mer ”filtrerade” – och därmed oftare leder till utslag.

När det gäller andelen kravbelopp som fastställs genom utslag är skillnaden mindre. För köpta fordringar fastställdes 66 procent av det totala kravbeloppet, jämfört med 68 procent bland alla mål. Det kan indikera att köpta fordringar ofta gäller mindre belopp, eller att viss del av kravet justeras eller avskrivs under processen. Trots detta är det tydligt att köpta fordringar har en särskild karaktär som skiljer sig från övriga ärenden.

Köpta fordringar är vanligast inom vissa branscher där försäljning av skulder är en integrerad del av affärsmodellen. Det gäller särskilt näthandel, banker och telekommunikationsbranschen. Tabellen nedan visar andelen köpta fordringar per bransch.

Tabell 4. Branscher med högst andel köpta fordringar

Bransch | Andel köpta fordringar (av avslutade mål) |

|---|---|

Näthandel och postorderhandel | 38 % |

Banker | 32 % |

Övrig finans- och försäkringsverksamhet | 27 % |

Telekommunikation | 25 % |

Kreditgivning (ej banker) | 17 % |

Näthandel och postorderhandel utmärker sig som den bransch där störst andel av fordringarna är köpta – hela 38 procent av de avslutade målen i denna bransch gäller övertagna skulder.

Även banker (32 procent) och aktörer inom övrig finans- och försäkringsverksamhet (27 procent) har en hög andel köpta fordringar. Inom dessa sektorer sker fordringsöverlåtelser ofta som ett led i portföljförsäljningar av förfallna lån och krediter.

Telekommunikationsbranschen är också högt representerad, med 25 procent köpta fordringar. Här handlar det ofta om obetalda abonnemangsavgifter och utrustningskostnader som säljs vidare till specialiserade inkassobolag. Kreditgivning utanför banksystemet, som inkluderar snabblån och konsumentkrediter, uppvisar en andel på 17 procent.

Den höga förekomsten av köpta fordringar i dessa branscher indikerar en struktur där fordringar snabbt säljs om betalning inte sker. Det innebär att vi i hög grad hanterar mål som har gått igenom flera led i fordringskedjan innan de når myndigheten.

Viktigaste resultaten

- Ett fåtal branscher står för en stor majoritet av både antalet krav och kravsummor.

- Banker och annan kreditgivning, tillsammans med inkasso- och finansverksamheter, är de aktörer som både skickar in flest mål och de krav med störst ekonomisk konsekvens för individen.

- Även om andra branscher, såsom telekommunikation och kollektivtrafik, står för många ansökningar, är dessa ofta på lägre belopp och leder mer sällan till verkställighet. Det innebär att deras påverkan på betalningsproblem och överskuldsättning kan vara mer begränsad.

- Det finns stora variationer mellan branscher vad gäller sannolikheten att mål får utslag och går till verkställighet. Det beror på skillnader i fordringarnas natur, gäldenärernas betalningsförmåga samt borgenärernas strategier för indrivning. Exempelvis kan branscher med låga verkställighetsnivåer ha tillgång till alternativa sanktionsmedel, såsom avstängning av tjänster.

- Nästan var femte fordran är såld från en ursprunglig fordringsägare till en ny aktör. Dessa fordringar har högre utslagsfrekvens, vilket antyder att de är mer ”filtrerade” – de som återstår är ofta svårare att betala.

Kontakt

Ring presstjänsten: 010-578 98 10

Författare

Davor Vuleta, analytiker

Maciej Kochanowicz, analytiker