I drygt hälften av fallen där en bolånegivare skickat in en ansökan om betalningsföreläggande meddelades det utslag (Kronofogdens beslut om att någon är skyldig att betala). Av bolånetagarna som sedan fick ett utslag, hade drygt fyra av fem haft en skuld hos Kronofogden tidigare. Lika många kvinnor och män hade bolån, men männen fick fler krav.

Denna korta analys studerar personer som förekommer som svarande i mål om betalningsföreläggande på grund av bolån. Vi använder data från Kronofogden i ett urval av bolag som ger bolån, (data från Finansinspektionen om utlåning begränsar urvalet). Deras bolån utgjorde i december 2025 cirka 70 procent av Sveriges samlade bolån. Resultaten i analysen är uppräknade så att det motsvarar alla bolånetagare.

Många svenskar har bolån

Många svenskar äger sin bostad. Och de flesta bostadsägarna har lånat för att kunna köpa sitt hus eller lägenhet.

Många svenskar har bolån och bolånen i Sverige uppgick till 4 100 miljarder kronor 2024. Totalt har 2,5 miljoner personer bolån i Finansinspektionens data. (I analysen har vi antagit att de uppgifterna täcker 70 procent av alla bolånetagare. Bolånens storlek i kronor är hämtade från SCB:s Finansmarknadsstatistik.) Det betyder bland annat att svenskarna betalar stora belopp i räntor och amorteringar varje år.

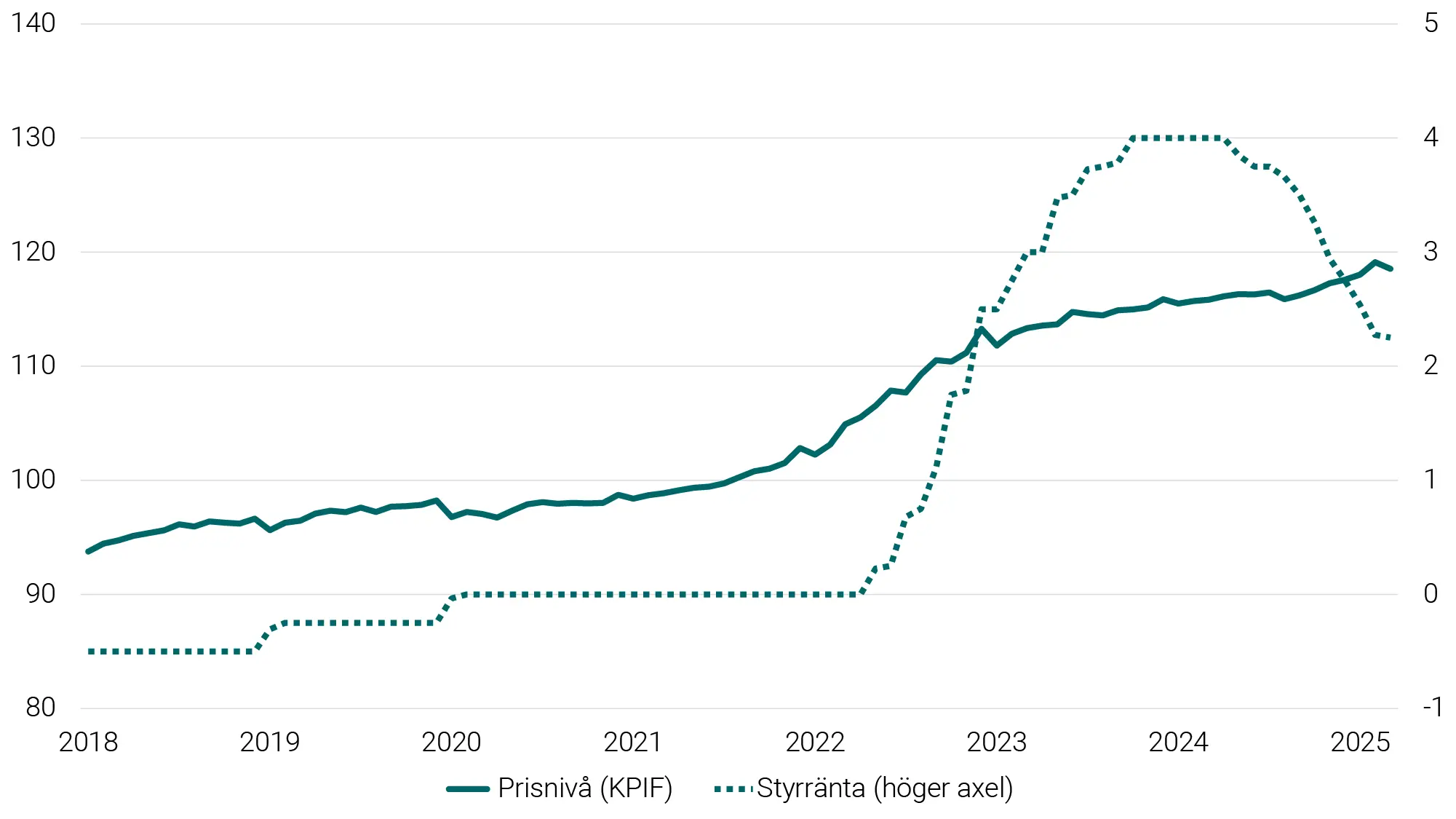

Åren före 2022 ökade priserna för konsumtion i långsam takt. Dessutom var räntorna på bolån låga. Då hade hushållen relativt låga kostnader i allmänhet och för sina bolån i synnerhet. År 2022 ökade priserna – inflationen – och Riksbanken höjde styrräntan. Prisnivån i samhället var 20 procent högre 2024 än 2021 och styrräntan ökade till 4,25 procent (figur 1). Bolåneräntan ökade från cirka 1,5 procent till 5,5 procent under perioden. Den högre räntan innebar att låntagarna fick betala nästan 3 500 kronor, vilket motsvarar 2 500 kronor efter ränteavdrag, mer per månad för varje lånad miljon. Högre kostnader medför att bolånetagare kan konsumera eller spara mindre. Och i värsta fall kan de få svårigheter att klara av sina betalningar.

Figur 1. Priser (index 2021 = 100) och styrränta (procent)

Få men fler bolånetagare med allvarliga betalningsproblem 2024

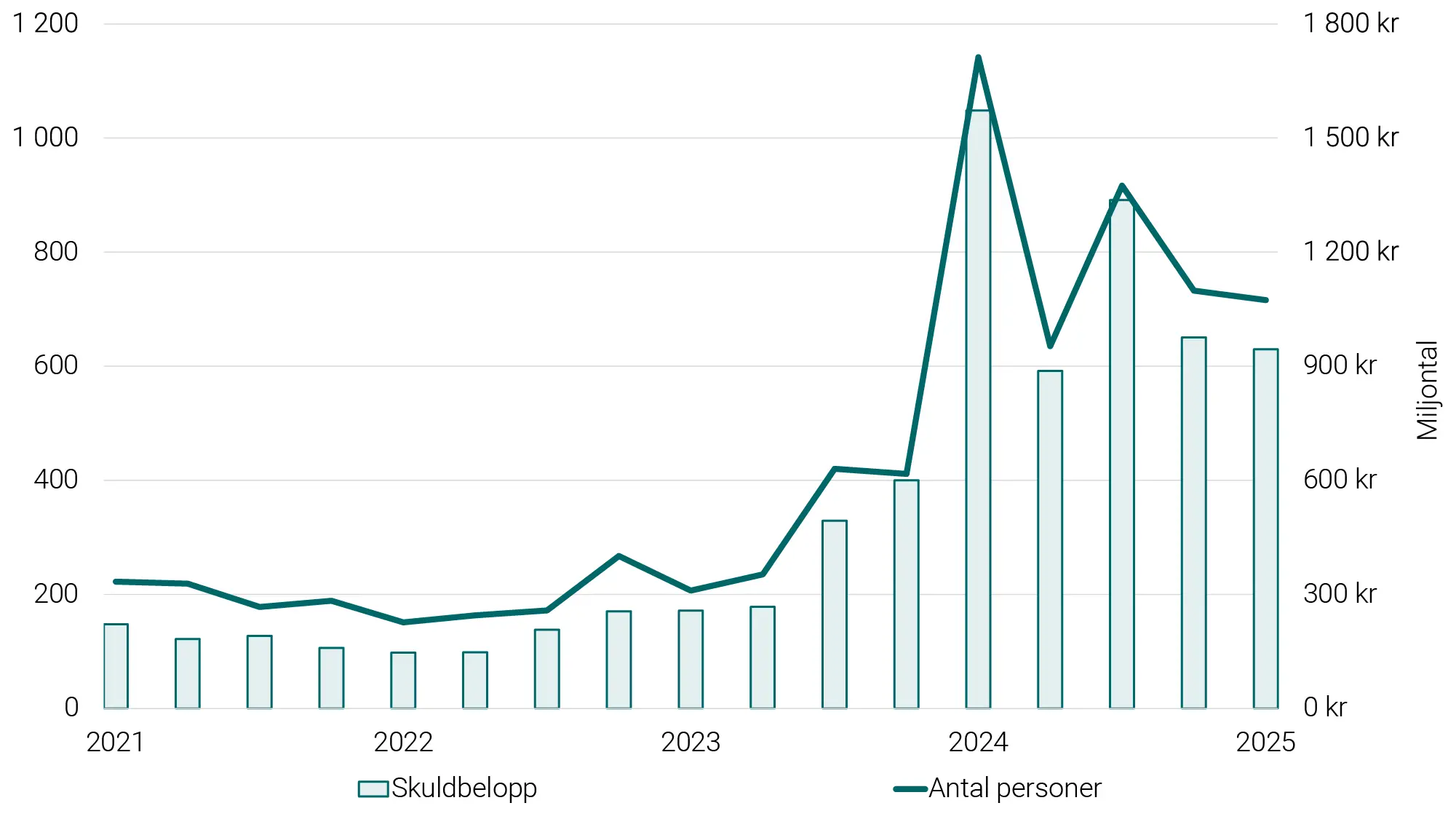

År 2021 fick cirka 800 personer krav riktade mot sig relaterade till sina bolån, vilket motsvarar två per 10 000 bolånetagare (figur 2). Samtidigt fick cirka 3 av 100 kunder med övriga lån krav riktade mot sig, vilket vi visat i en tidigare analys (FI-analys 38, Andersson, M.K. och Üye (2022), ”Lån och betalningsproblem bland kvinnor och män”). Det finns flera tänkbara anledningar till att andelen bolånetagare med mål om betalningsföreläggande är lägre. De bolag som ger bolån gör ofta omfattande kreditprövningar innan de beviljar lånen, vilket medför att bolånetagare ofta har större marginaler i sin ekonomi. Vidare är det vanligt att de som ändå får problem prioriterar att betala för sitt boende. Dessutom kan det gå att sälja bostaden och lösa bolånen om betalningsproblemen blir för stora.

Det var fortfarande få bolånetagare som fick krav riktade mot sig 2024, trots högre kostnader och räntor. Men andelen bolånetagare som fick krav riktade mot sig började öka under hösten 2023. År 2024 fick drygt 3 000 bolånetagare krav, vilket var 4 gånger fler än 2021. Och det yrkade beloppet ökade 6 gånger – från 750 miljoner till 4 750 miljoner kronor.

Figur 2. Antal personer med ansökan om betalningsföreläggande och totalt skuldbelopp, kvartal

Många med utslag har tidigare haft skulder hos Kronofogden

Något fler än hälften av bolånetagarna med mål om betalningsföreläggande fick senare utslag, det vill säga skulden fastställdes. Det är ungefär samma andel som i mål om betalningsföreläggande generellt. De flesta personer som har fått ett utslag på grund av ett obetalt bolån har redan haft allvarliga betalningsproblem.

av de som fick sin bolåneskuld fastställd för indrivning 2021–2024 hade redan haft skulder hos Kronofogden. Andelen med utslag och tidigare skulder hos Kronofogden minskade från 87 procent 2021 till 80 procent 2024. Det var alltså en större andel 2024 som inte haft allvarliga betalningsproblem tidigare. Därför är det troligt att det är delvis en ny grupp av bolånetagare som får skulder hos Kronofogden i sämre ekonomiska tider.

Fler män än kvinnor fick betalningsproblem

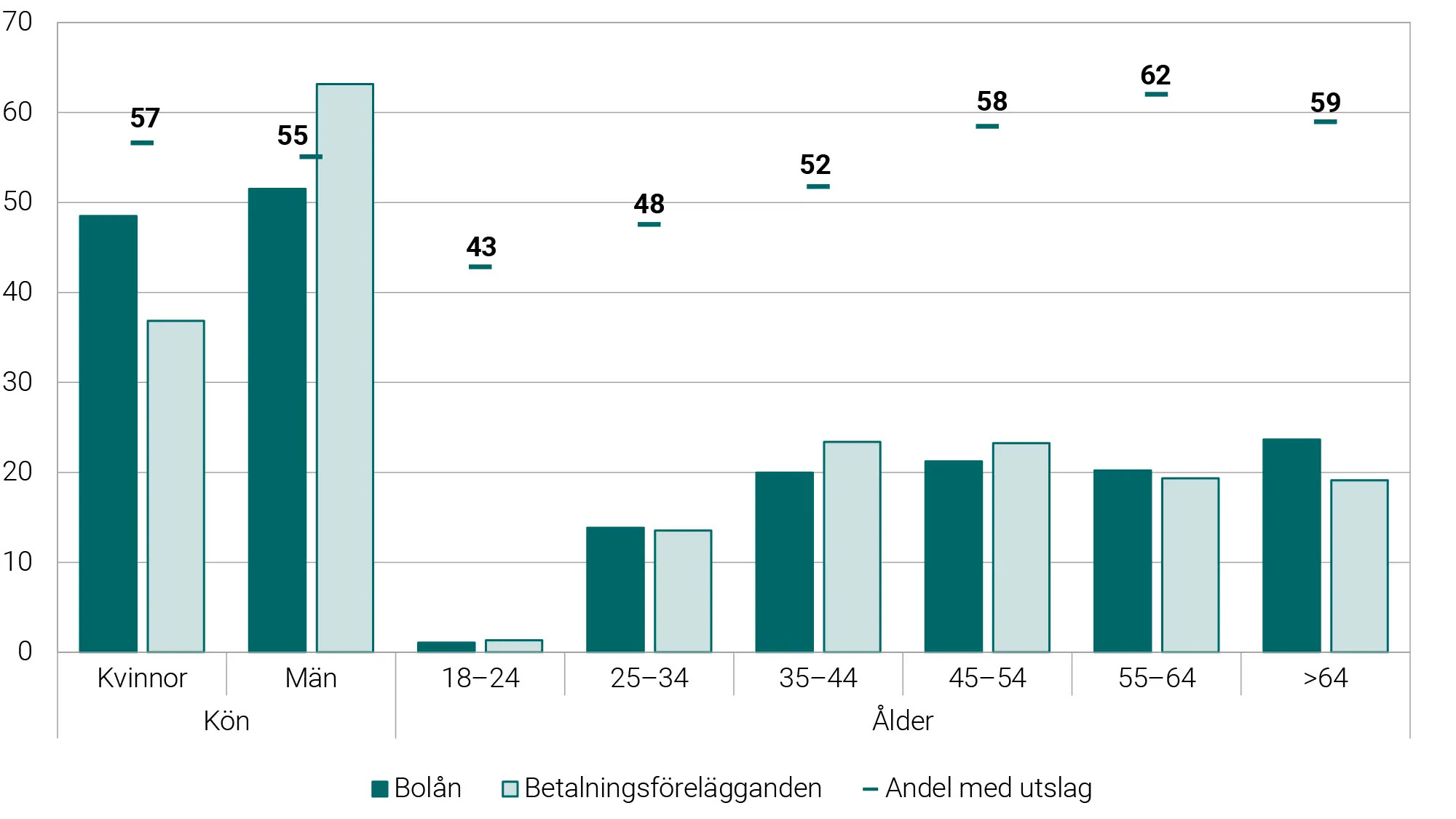

Det var ungefär lika många kvinnor och män som hade bolån 2024 (figur 3). Men 63 procent av dem som fick ett krav riktat mot sig var män. Sett till åldersgrupper så var fördelningen ungefär densamma som fördelningen av bolånetagarna. Det betyder att ingen åldersgrupp var överrepresenterad bland de som fick ett krav riktad mot sig.

Det var små skillnader i andelen utslag mellan kvinnor och män. Skillnaderna i andelen utslag var större mellan åldersgrupper. Bland de yngsta bolånetagarna – 18 till 24 år –fick cirka 4 av 10 utslag. Och av de som var över 55 år fick omkring 6 av 10 utslag.

Figur 3. Fördelning av bolånetagare och låntagare med betalningsförelägganden 2024

Viktigaste resultaten

- År 2024 fick drygt 3 000 bolånetagare krav riktat mot sig (mål om betalningsföreläggande - förenklad process för att fastställa krav om betalning). Det var fyra gånger så många som 2021.

- Det var en liten andel av alla med bolån som fick krav (ansökan om betalningsföreläggande) riktat mot sig 2024 – 8 av 10 000.

- Drygt hälften av de bolånetagare som fick krav riktat mot sig fick sedan utslag (Kronofogdens beslut om att någon är skyldig att betala) i målet.

- Av de som fick ett utslag, hade fler än fyra av fem haft en skuld hos Kronofogden tidigare.

- Det var lika många kvinnor och män som hade bolån men männen fick fler krav riktat mot sig.

Kontakt

Ring presstjänsten: 010-578 98 10

Författare

Michael K. Andersson, Rådgivare, Finansinspektionen

Mehmet Üye, Analytiker, Kronofogden